投稿日:2018年3月21日 | 最終更新日:2024年11月21日

独身男女のマイホーム購入

今ではファミリー世帯だけでなく、独身の方のマイホーム購入も増えています。

人それぞれいろいろな理由や動機、きっかけなどがあると思います。

カーディフ生命保険が実施した、

「住宅購入した未婚男女の意識調査」という調査があります。

※20~59歳までの全国2196人の男女が対象(2017年10月実施)

こちらの調査結果をもとに、

独身男女のマンション購入で後悔しないためにどういった点に気を付けるべきかまとめました。

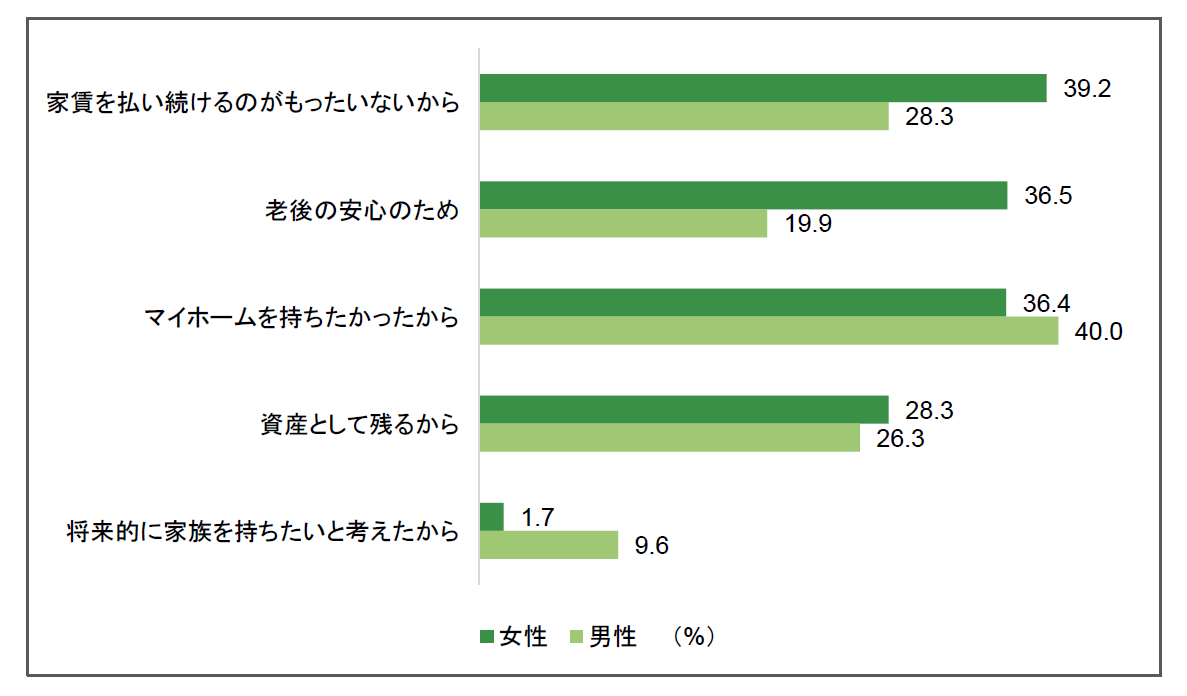

住宅購入した独身男女の意識調査

まず、住宅を購入した理由は以下のようになっています。

独身でマイホームを購入した理由

この表にはありませんが「金利や税制などが有利で買い時と思った」という理由も挙げられています。

将来不安の裏返し

独身の方に限らずですが、収入見通しや年金制度など将来に対する不安を多くの方が持っています。

- 家賃がもったいない

- 老後の安心のため

- 資産として残る

といった理由は、将来不安の裏返しのようにもみえます。

独身者に限らずですが、

将来不安の中で「住まい」をどうするか

は切実な問題です。

日本の未婚率が上昇傾向にあるなか、独身であるから賃貸で良いといった、従来の考え方で判断されない人も増えているようです。

資産を増やす・減らさない

また、将来の年金収入に不安があるなか、

家賃を払い続けるより、低金利を利用して将来の住居を確保しよう

と考えるのはある意味当然かもしれません。

マイホーム購入は、住環境と同時に資産でもあります。

独身の方はファミリー世帯以上に、投資的な発想でマイホーム購入を考える方が多いです。

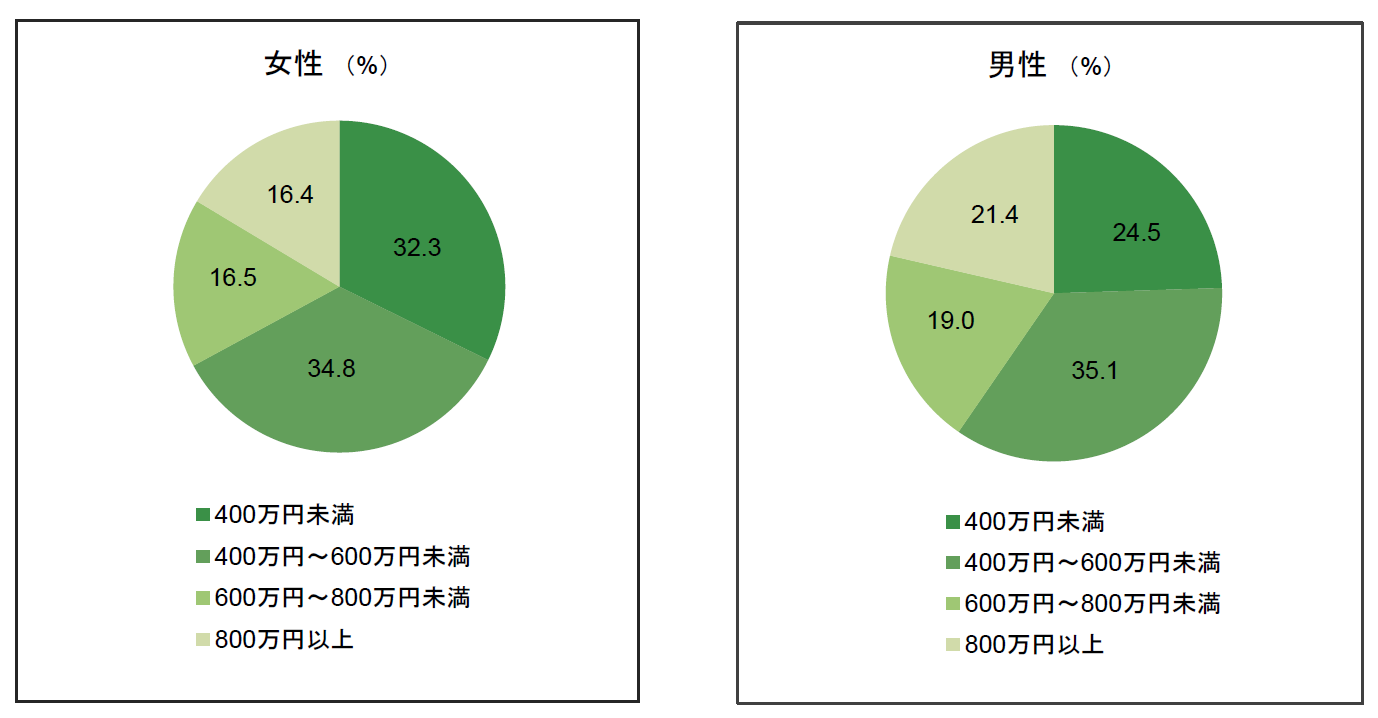

購入時の年収

住宅購入時の男女別の年収です。

男性の4人に1人、女性の3人に1人が400万円未満の年収で購入されています。

また、男女とも一番割合が多いのは、年収400万円~600万円未満の層です。

購入した住宅の間取り

購入した間取りを男女別にあらわしたものです。

| 購入した間取り | 女 | 男 |

|---|---|---|

| ワンルーム・1K | 3.4% | 3.1% |

| 1LDK | 18.9% | 8.1% |

| 2LDK | 35.0% | 22.0% |

| 3LDK | 32.8% | 41.6% |

| 4LDK | 6.8% | 22.0% |

| その他 | 3.1% | 3.2% |

基本的には、間取り、床面積が大きくなると、価格(予算)、住宅ローン借入金額も増える傾向です。

マンションの場合、管理費や修繕積立金、固定資産税など維持費も専有面積で変わります。

その中で、

女性では2LDKの間取りが一番多く(35.0%)、

男性では、3LDKの間取りが一番多く(41.6%)

なっております。

また、3LDK以上の間取りを購入した割合が女性42.7%なのに対し、男性66.8%に上ります。

男女の収入の差という側面もあるかもしれません。

ただ、購入理由をみても、

「家賃を払い続けるのがもったいない」

「老後の安心のため」

は女性が男性よりかなり多いです。

これらの結果をみると、

女性のほうが、より現実的、合理的なマイホーム購入の仕方をしていると思われます。

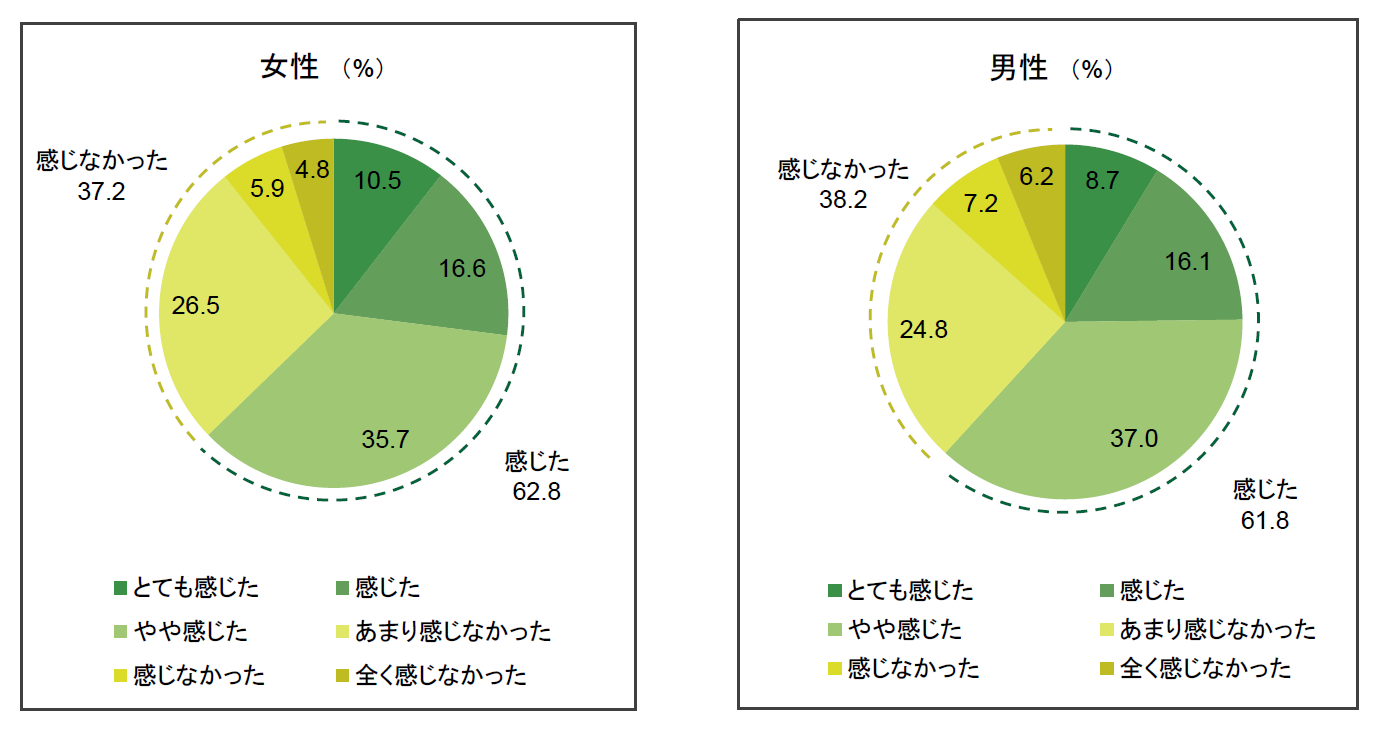

住宅ローン返済への不安

住宅ローン返済について、男女とも4人に1人が、「とても感じた」「感じた」と答えています。

加えて「やや不安を感じる」方を加えると、男性の61.8%、女性の62.8%が、住宅ローン返済に何らかの不安を感じています。

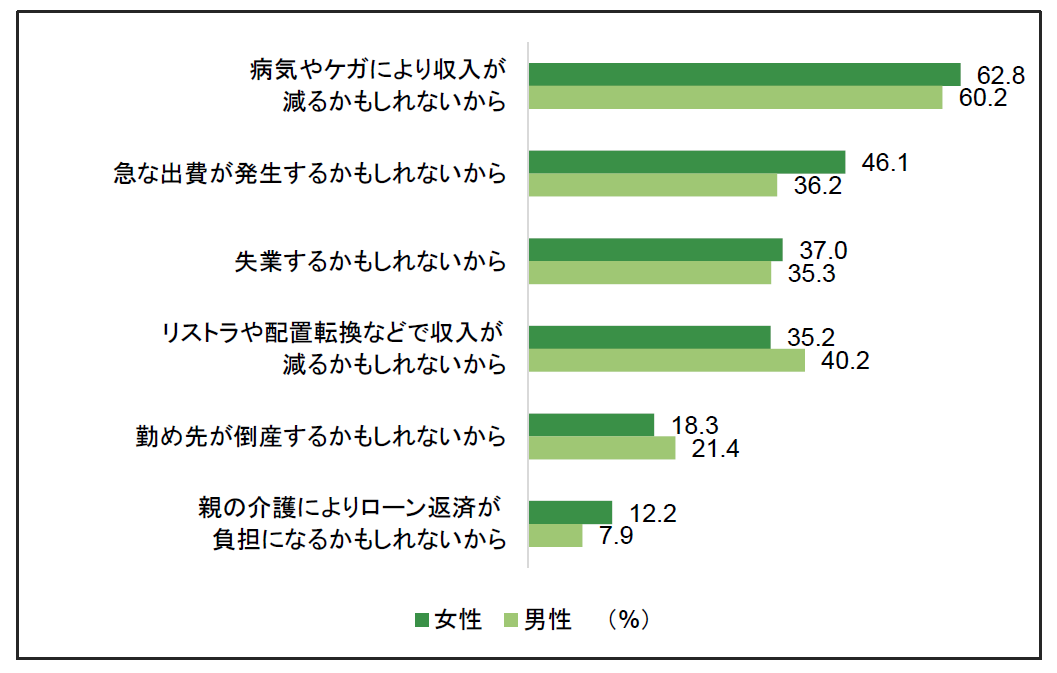

住宅ローン返済に不安を感じる理由

住宅ローン返済に不安を感じる理由として、

- 病気やケガ

- 収入減

- 勤務先の倒産や失業

- 親の介護

などが挙げられていますが、これらは単身者に限らず、ファミリー世帯にも当てはまることです。

ただ、ファミリー世帯では多少なりとも夫婦で補完し合えることもある一方、単身者の場合、単独での完済へ不安感は大きくなるのかもしれません。

【関連記事】

▶住宅ローンをいくら借りる? 年収だけでなく購入時の年齢で返済負担率を判断

▶【NG!】家を買う不安・将来の不安を感じたままの住宅購入

独身マイホーム購入で後悔しないために

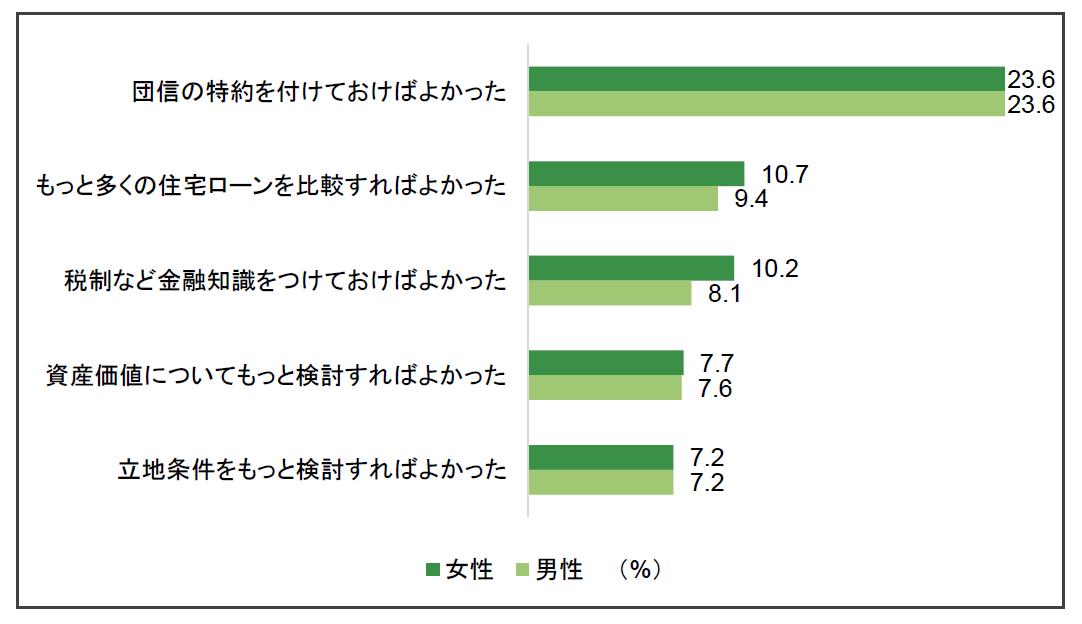

「家を買う前にやっておけばよかったこと」の調査結果です。

購入前にやっておけば良かったこと

団信特約を付ければよかった

4人に1人が病気やケガの場合の保険を付けておけばよかったという後悔をしています。

ただ、団信特約を検討する上で、給付条件と保険料をしっかりと判断する必要があります。

団信特約は、契約時にしか申し込めない反面、途中解約できない商品が殆どです。

他の保険での代替手段も含め、団信特約をつけるべきかの判断が必要です。

【関連記事】

▶3大疾病・8大疾病!住宅ローン、団体信用生命保険の特約って必要?

より多くの住宅ローンを比較すればよかった

住宅ローンを決めるといっても、金利だけではなく、返済方法や返済期間、団信特約などを総合的に判断しないと選択を間違います。

また、不動産会社等の提携商品だけで決めると、他にそんな商品があったのという後悔をする可能性もあります。

特に、独身の場合、貯蓄や購入物件、予算の考え方は、本当に人それぞれです。

それによって、選ぶ住宅ローン商品、返済プランは大きくことなります。

【関連記事】

▶【初心者もOK!】住宅ローンの選び方の手順と要点を分かりやすく解説

▶住宅会社?FP?住宅ローンを誰に相談する?~表面上の金利だけで比較すると後悔するかもしれません~

税制など金融知識をつけておけばよかった

住宅購入に関する税制には、さまざまな特例や優遇措置があります。

特に、経済的影響が大きいのは住宅ローン控除です。

・住宅ローン控除が利用できるか否か

・住宅ローン控除が利用できる方法はないか

・住宅ローン控除額を最大活用する方法は

といった視点で考えると、物件選びも住宅ローン選びも変わる可能性があります。

【関連記事】

▶住宅ローン控除とは?要件や期間、控除額についてわかりやすく解説

▶2022年以降住宅ローン控除はどうなる?~2021年(令和3年)度税制改正から~

資産価値についてもっと検討すべきだった

購入した家に住む必要がなくなった場合、所有したままだと、固定資産税や管理費、修繕積立金など維持費がかかるだけです。

そういった場合、売却したり賃貸できるか否かに影響するのが、不動産の資産性です。

ファミリー層以上に独身の方は、将来の資産価値にはこだわるべきです。

【関連記事】

▶高値で買わない!中古マンションの相場の調べ方~売出価格と成約価格の違いは?~

立地条件をもっと検討すればよかった

立地条件は、資産価値に最も影響する要因です。

マンションの資産価値は、立地条件と管理状況次第といっても良いです。

また、年齢を重ねていったときに、交通利便性や生活利便性はより重要になります。

立地条件は、購入後の人生設計含め長い視点で考える必要があります。

【関連記事】

▶マイホームをどこに購入する?~将来の資産価値にも影響する立地適正化計画とは!?~

まとめ

最後に、家を買ったあとの気持ち、行動の変化についての調査結果です。

マイホーム購入で将来に対する安心感を持ち、それによってより積極的に行動できることは大きな意味があります。

ただ、一方で、ローン返済に不安を感じたり、後悔した点も挙げられます。

独身で家を買うことは、ファミリー層を比べて、購入者自身の状況や希望を反映させやすいはずです。

だからこそ、物件探し、住宅ローン返済計画など、できる限り理想に近いマイホーム購入を実現して欲しいと思います。