投稿日:2018年7月18日 | 最終更新日:2024年11月21日

はじめに(団信とは?)

住宅ローンを契約する際、通常団体信用生命保険(以下「団信」)への加入が条件となります。

団信

住宅ローン返済期間中に、契約者が死亡もしくは高度障害になった場合に保険金が下り、住宅ローン残債務を弁済するための保険

団信は、契約者が亡くなったあと残された家族に住宅ローンの返済が残らないようにするための保険です。

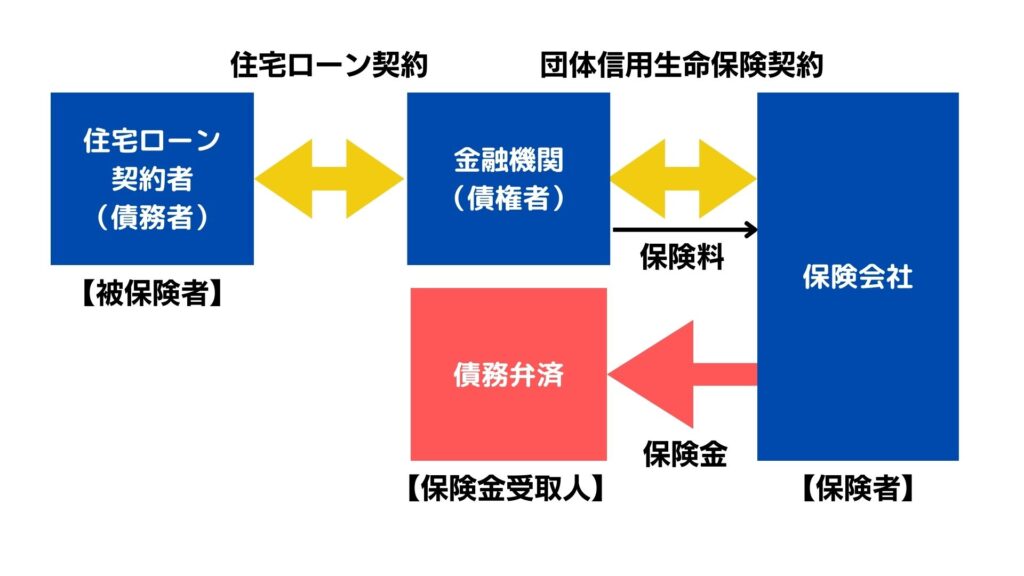

団信は、金融機関が保険契約者となり保険会社との間で契約し、住宅ローンを借入する債務者は被保険者となります(図1参照)。

団信には大きく3つの種類があります。

●一般団信

●ワイド団信

●疾病団信

一般団信

死亡や視力や言語障害を失う、寝たきりなどの高度の障害となった場合にローン残高がなくなる保険

ワイド団信

ワイド団信は、過去の病歴等で一般団信への加入が難しい人のために、加入要件を緩和した団信です。一般団信と比べ金利の上乗せがあります。

疾病団信

疾病団信は、さまざまな病気やケガで一定の条件を満たす状態になった場合に保険金がおりる団信で、一般団信に特約を付帯する形で特約付団信といわれるものです。

フラット35のように団信が任意加入の住宅ローンもありますが、通常、民間の住宅ローンでは、死亡・高度障害といった一般団信の保険料は金利に含まれます。

つまり、フラット35など一部の住宅ローン商品以外は、住宅ローンの利用には団信加入が必須となります。

そして、これまでの金融緩和政策もあり変動金利タイプを中心に低金利の状況が続くなか、各金融機関は、他社との差別化のため死亡、高度障害だけでなく、さまざまな疾病等をカバーする特約付の団信に力を入れています。

この記事では、団信特約を検討するうえで知っておくべきことや判断のポイントについて解説します。

団信の特約は必要!?

団信の特約は、金融機関によって商品内容も保険料も異なります。

●がん100%保障

●3大疾病保障(がん・心筋梗塞・脳卒中

●8大疾病保障

●11大疾病保障

●全疾病保障

などこれら以外にもさまざまな商品があります。

では、こういった特約は必要なのでしょうか?

特約を付けるかでどうかで悩むのは、保険料(コスト)の負担に対して必要性(メリット)があるか?ということだと思います。

上乗せ金利なしの団信特約もある

この点、各金融機関は他行との差別化するために団信特約に力を入れており、がん団信を中心に上乗せ保険料なしで付けられる保障もあります。

auじぶん銀行と住信SBIネット銀行で金利上乗せなしで付帯できる特約について紹介します。

auじぶん銀行の団信

auじぶん銀行では、一般団信に加え以下の特約付団信を上乗せ金利0で提供しています(2023年11月時点)。

【5つの重大疾病保障(がん診断保障+4疾病保障)】

●所定の悪性新生物(がん)と診断されたとき

●所定の心筋梗塞および脳卒中を発病し所定の状態に該当したとき、または所定の手術を受けたとき ※所定の状態:60日以上労働の制限を必要とする状態が継続したと医師に診断されたとき(心筋梗塞の場合)等

●所定の肝疾患または腎疾患を発病し、60日以上継続入院したとき

→ローン残高の50%保障

【全疾病入院保障】

●すべての病気(精神障害を除く)やケガで入院が31日連続し、その後も継続して合計180日以上になったとき

→ローン残高の100保障

auじぶん銀行「住宅ローン団体信用生命保険」

住信SBIネット銀行

【3大疾病保障50プラン】

●所定の悪性新生物(がん)と診断されたとき

●心筋梗塞および脳卒中を発病し60日以上所定の状態が継続したとき、または所定の手術を受けたとき ※所定の状態:労働の制限を必要とする状態が継続した場合(心筋梗塞の場合)等

上乗せ金利0で特約を付けるためには住宅ローン契約時の年齢が40歳未満である必要があり、40歳以上の人は0.25%の金利上乗せがあります(2023年11月時点)。

住信SBIネット銀行「スゴ団信」

住宅ローンを比較検討する場合、こういった団信の内容、上乗せ金利も含めて判断する必要があります。

団信を検討するときのポイント

各金融機関では金利上乗せがあるもののさらに手厚い団体信用生命保険商品を提供していますが、そういった特約付団信をつけるべきか判断するポイントについて解説します。

- 団信特約保険料

- 保険金額の減少

- 給付条件

- 一般の生命保険の活用

三井住友銀行さんの8大疾病保障付住宅ローンを例に考えてみました(2018年7月時点)。

団信特約保険料はいくらか?

団信の特約保険料は上乗せ金利、借入金額によって変わりますので、保障に対して毎月いくらの保険料を払うことになるのか確認する必要があります。

三井住友銀行の8大疾病保障特約住宅ローンは上乗せ金利が+0.3%で、保障内容は以下のとおりです。

8大疾病保障(付住宅ローン)

ガン、急性心筋梗塞、脳卒中のいわゆる3大疾病に、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性 膵炎を加えた8大疾病を診断され、以下の所定の状態になった場合に保険金が支払われます。

また、借入時の年齢によって保障内容が異なります。

●ガンと診断(上皮内ガンを除く)

→住宅ローン残高0円

●急性心筋梗塞・脳卒中で所定の状態が60日以上継続したと診断

→住宅ローン残高0円

●高血圧症・等女房・慢性腎不全・肝硬変・慢性膵炎で就業不能状態が13カ月を超えて継続

→住宅ローン残高0円

●病気やケガで入院し所定の状態が1カ月以上継続

→入院一時金10万円

●就業不能状態になる

→約定返済相当額最長12カ月間保障

●就業不能状態が1カ月を超えて継続

→就業不能一時金10万円

●就業不能状態が12カ月を超えて継続

→住宅ローン残高0円

三井住友銀行「8大疾病保障付住宅ローン」(2023年11月時点)

0.3%上がるといってもよく分かりませんので、支払う保険料はいくらになるのか、借入金額3,000万円と4,000万円の場合で毎月の返済額と総返済額を試算してみました。

団信特約有無による毎月返済額の差

試算条件

・借入金額:3,000万円・4,000万円

・団信特約なしの場合の金利:1.0%

・団信特約ありの場合の金利:1.3%

・返済方法:返済期間30年・元利均等返済

| 借入金額 | 3,000万円 | 4,000万円 |

|---|---|---|

| 8大疾病特約 なし | 96,491 | 128,655 |

| 8大疾病特約 あり | 100,681 | 134,241 |

| 団信特約 有無の差 | 4,190円/月 | 5,586円/月 |

毎月の保険料を完済まで支払うことになりますので、保障内容と保険料をしっかりと把握する必要があります。

団信特約有無による総返済額の差

同じ条件で完済までの総返済額の違いを試算したものです。

| 借入金額 | 3,000万円 | 4,000万円 |

|---|---|---|

| 団信特約 なし | 3,473万円 | 4,631万円 |

| 団信特約 あり | 3,624万円 | 4,832万円 |

| 団信特約 有無の差 | 151万円 | 201万円 |

繰り上げ返済など踏まえた完済期間で変わりますが、およそこれくらいの保険料総額を負担することになります。

借入金額によって支払う保険料は変わりますので、借入金額に応じた保険料(コスト)負担と保障内容で考えある必要があります。

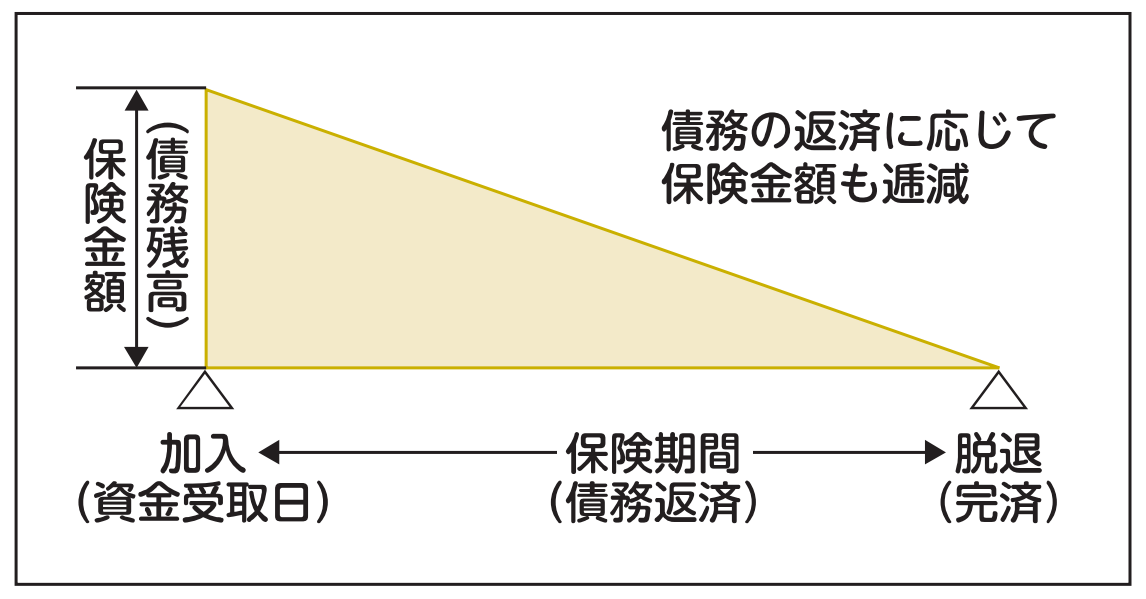

団信の保険金額の減少

団信は、住宅ローン残高が保険金額あるいは保険金額の基準となります。そのため、返済が進み住宅ローン残高が減ると保険金額も減ります。

参照元:住宅金融支援機構「新機構団信・新3大疾病付機構団信 重要事項説明書」

先ほどの事例における返済開始から10年後と20年後のローン残高です。

| 借入金額 | 10年後残高 (保険金額) | 20年後残高 (保険金額) |

| 3,000万円 | 2,126万円 | 1,132万円 |

| 4,000万円 | 2,835万円 | 1,509万円 |

つまり、団信保険料は完済までかかり続ける一方、保険金額は減る商品であるということです。

但し住宅ローン商品のなかには、一部途中で特約部分を解約できる商品もあります

団信特約の給付条件

保険金がどういった場合に支払われるかという給付条件をしっかりと確認することが大切です。

三井住友銀行の8大疾病の給付条件(借入時の年齢18歳以上46歳未満の場合)は以下のようになっています。

ガンの場合

上皮内ガンは除きますが、ガンと診断されれば保険金が下ります。

急性心筋梗塞、脳卒中の場合

60日以上「所定の状態」が継続したと診断された場合保険金が下ります。

●急性心筋梗塞の場合、

軽い家事や事務等の座業はできるが、それ以上の活動では制限が必要となる状態

●脳卒中の場合、

言語障害、運動失調、麻痺等の他覚的な神経学的後遺障害がある状態

3大疾病以外の5つの疾病の場合

就業不能状態が1か月を超えた場合、最長12回のローン返済が保障されます。

さらに、

就業不能状態が13ヵ月を超えて継続した場合、住宅ローン残高が0円になります。

本人の経験・能力に応じたいかなる業務にも全く従事できない状態

これらの給付条件をみると、ガンは診断ベースですが、心筋梗塞、脳卒中ならびにその他の5つの疾病については発生確率はどれくらいなのかということも考える必要があります。

保険金の給付条件としてハードルが高すぎないかをしっかりと検討しましょう。

特約付の団信ではなく生命保険を活用する

特約付団信の代わりに、生命保険の就業不能保険等を利用することも考えられます。

就業不能保険

契約者が就業不能状態になった場合に毎月給付金が支払われる保険

就業不能保険の加入時に給付金の額と保険期間(いつまで給付金が支払われるか)を設定します。

団信特約の代わりとして給付金を住宅ローン返済に充てることはもちろんですが、生活費や治療費などそれ以外の支出に充てることもできます。

●保険金額の減少にあわせ保険の見直しができる

●住宅ローン残高の減り方、子どもの成長等にあわせ途中解約できる

●団信では使えない生命保険料控除が使える

保険料を比較しながら、特約付の団信の代わりに生命保険を活用することも選択肢として踏まえたおきましょう。

まとめ

団信特約も保険ですので、一般の医療保険や死亡保障などと同様、どんな保障をどこまでかけるかは、家族構成や保険に対する考え方で変わります。

もちろん保険をかけるに越したことはないのですが、経済的負担は当然増えますので、すすめられるままに決めるのではなく以下の点はしっかり検討しましょう。、

- 保険料の負担はいくらになるのか

- 保険金額はいくらか

- 保険の給付基準は

- 生命保険で代替できないか