投稿日:2016年8月11日 | 最終更新日:2024年11月22日

住宅ローンの返済計画

どこまで考えますか?

住宅ローンを決めるとき、検討すべきことは少なくありません。

- 金利

- 金利タイプ

- 返済方法(元利・元金)

- 団信(特約含め)どうするか

- 返済期間

- 繰上げ返済

- ぺアローンや収入合算の活用

- 住宅ローン審査

この中で、金利や金利タイプは、皆さん一番考えられます。

一方、長い視点で考えないといけない返済期間や返済計画を検討するのは簡単ではありません。

とりあえず、住宅ローン審査もあるし、

・35年あるいは30年返済

・退職時やリタイア時に繰り上げ返済

といった形で考えられる方が多いと思います。

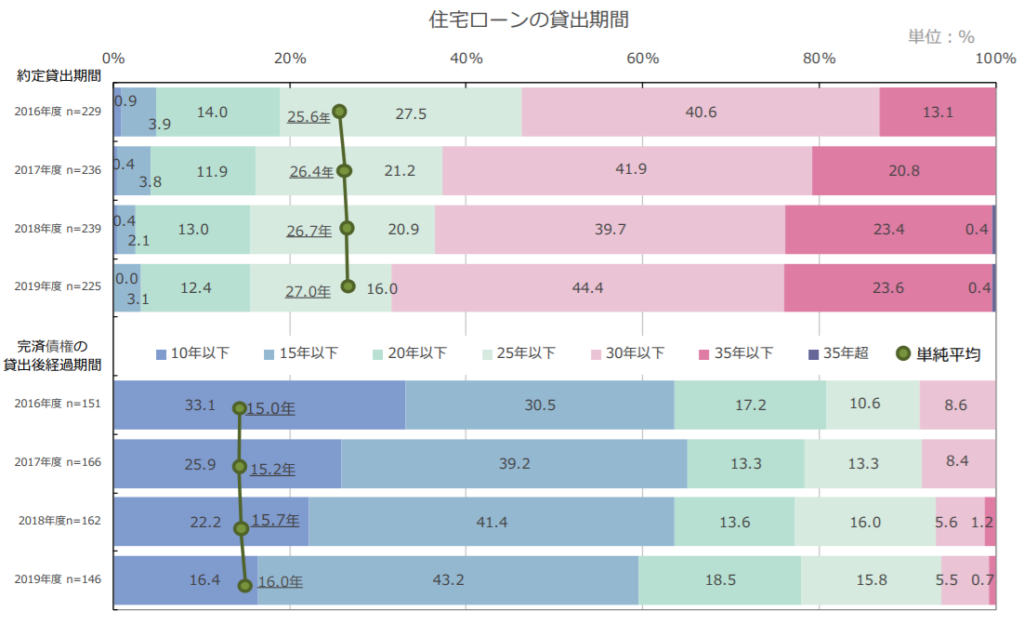

住宅ローン返済期間は何年?

実際、住宅ローン返済期間は何年で組まれているのでしょうか?

下の図は、

・金融機関が貸し出す際の期間(上段)

・完済された住宅ローンの経過期間(下段)

の表です。

| 平均期間 | |

|---|---|

| 約定貸出期間 | 27.0年 |

| 完済までの経過期間 | 16.0年 |

以外と短いと思われた方もいらっしゃると思いますが、あくまで平均値です。

恐らく、完済期間には、本来住宅ローンを借りる必要がなくても、住宅ローン控除を有効活用するなどの方も含まれていると考えられます。

(住宅ローン控除が終了する10年、13年で完済)

住宅ローン返済計画も重要

ただ、返済期間や返済計画は、

住宅ローン総返済額にも老後の生活に影響しますので重要です。

年々、結婚や子どもをもうける年齢も上昇傾向にあり、それにともないマイホームを購入する年齢も高くなっています。

40歳を超えて初めてあるいは住み替えでマイホームを購入する方も多いです。

お子様の数や年齢など含め、収入の見通しや教育資金との関係も考える必要があります。

ですので、その通りにいくかどうかは別として、

住宅ローンを決める際に完済までの見通しはしっかりと検討すべきです。

そこで、

- 返済期間・返済方法

- 繰上げ返済時期や金額

によって、総返済額や返済期間中の生活にどう影響するかまとめてみました。

住宅ローン返済計画によって変わるもの

住宅ローンの返済計画や返済期間によってどう変わるのでしょうか。

住宅ローン3,500万円 年収600万円

・マイホーム購入時の年齢:40歳

・住宅ローン借入金額:3,500万円

・契約者の年収:600万円

という事例で考えてみました。

住宅ローン返済期間と総返済額

下表は、住宅ローン返済期間と総返済額の違いを表にしたものです。(元利均等返済の場合)

| 返済期間 | 総返済額 (35年返済との差) | 毎月返済額 (ボーナスなし) |

|---|---|---|

| 35年 | 4,149万円 | 98,799円 |

| 30年 | 4,052万円 (-97万円) | 112,573円 |

| 25年 | 3,957万円 (-192万円) | 131,905円 |

| 20年 | 3,863万円 (-286万円) | 160,963円 |

毎月の返済額の負担や家計への影響も考えなければいけませんが、返済期間による総返済額の違いは少なくありません。

住宅ローン返済期間と保証料

住宅ローンの返済期間によって、諸費用にも違いがでる場合があります。

借入する金融機関、商品にもよりますが、

保証料型と融資事務手数料型があります。

保証料型の場合は、返済期間によって住宅ローン諸費用は変わります。

りそな銀行の保証料

りそな銀行で3,500万円借入した場合の一括前払い型の保証料です。

| 返済期間 | 保証料 (100万円当たり) | 保証料 |

|---|---|---|

| 35年 | 20,614円 | 721,490円 |

| 30年 | 19,137円 | 669,795円 |

| 25年 | 17,254円 | 603,890円 |

| 20年 | 14,834円 | 519,190円 |

保証料は返済期間が短いほど少なくなります。

また、融資事務手数料との違いとして、保証料は、返済期間が繰上げ返済で当初の期間より短くなった場合、その期間に応じて保証料が戻ってきます。

保証料型には、一括前払い型と金利上乗せ型があります。

(りそな銀行の場合、+0.2%)

住宅ローン繰上げ返済時期と総返済額

当初35年返済で住宅ローンを借入し、その後一括で繰上げ完済した場合の総返済額の違いです。

| 繰上げ完済時期 | 総返済額 |

|---|---|

| 35年 | 4,149万円 |

| 30年目 | 4,134万円 (-15万円) |

| 25年目 | 4,091万円 (-58万円) |

| 20年目 | 4,021万円 (-128万円) |

繰上げ返済のタイミングが早いほど、総返済額は少なくなります。

ただ、最初から返済期間を短くする場合と比べると、削減効果は小さくなります。

住宅ローン総返済額や毎月の返済額は、返済方法(元利均等、元金均等)によっても変わります。

フラット35 住宅ローン金利の違い

フラット35ののように、返済期間によって適用金利が変わるものもあります。

下表は、2021年8月の適用金利です。

| 返済期間 | 適用金利 |

|---|---|

| 返済期間20年以下 | 1.15% |

| 返済期間21年以上35年以下 | 1.28% |

住宅ローン返済計画の注意点

できるだけ住宅ローンの毎月返済額、総返済額は抑えることができる返済計画を立てるにしても注意点があります。

住宅ローン審査への影響

住宅ローン返済期間は審査や借入金額にも影響します。

住宅ローン返済期間と返済負担率

住宅ローンの審査で返済負担率を審査されます。

返済負担率は借入金額、借入の可否にも影響します。

返済負担率とは、

年収に占める1年間の住宅ローン返済額が占める割合です

ですので、返済期間を短くした場合、年間の住宅ローン返済額が増え返済負担率も上がります。

この返済負担率の上限は金融機関で異なります。

ここでは、民間金融機関で採用されている

・返済負担率(上限):35%

・審査金利:3.5%

として年収600万円の方の借入可能額を算出しました。

| 返済期間 | 借入可能額(目安) |

|---|---|

| 35年 | 4,234万円 |

| 30年 | 3,897万円 |

| 25年 | 3,495万円 |

| 20年 | 3,017万円 |

返済期間25年あたりから、事例の3,500万円の借入が難しくなる見通しです。

このように返済期間は借入可能額や審査結果にも影響しますので、それも踏まえて返済計画を立てる必要があります。

住宅ローン返済期間中の生活

住宅ローンの返済計画や返済方法によって、毎月の返済額は変わります。

住宅ローン完済までに、教育資金も必要ですし、住宅ローン返済が負担で日々の生活が楽しくないということでは困ります。

住宅ローンのボーナス返済の活用

毎月の返済額を抑える方法として、ボーナス返済の併用が考えられます。

ただ、会社員の方の場合、ボーナスは会社の業績や個人の業績に最も左右されやすい収入です。

最初に住宅ローン返済が厳しくなるのも、ボーナス返済月です。

ですので、基本的には、ボーナス返済は考えず、毎月の返済で計画を立てるべきです。

そして、もし余裕があればボーナス月に繰上げ返済をすることもできます。

ボーナス返済を併用するにしても、ボーナス返済分の割合をしっかり判断する必要があります。

住宅ローン控除額への影響

住宅ローン控除は、一定の条件を満たすことで、所得税や住民税が還付される制度です。

住宅ローンの控除額は、いろいろな条件で変わりますが、返済期間、返済計画によっても変わります。

下表は、年収600万円で借入金額3,500万円の場合の、住宅ローン控除額(13年間総額)の概算金額です。

(すまい給付金(国土交通省)のHPでシミュレーション)

| 返済期間 | 住宅ローン控除額(概算) |

|---|---|

| 35年 | 3,307,000円 |

| 30年 | 3,217,800円 |

| 25年 | 3,088,800円 |

| 20年 | 2,893,700円 |

シミュレーションの前提条件

・取得時の消費税率:10%

・控除対象となる配偶者・扶養家族(16歳以上):1人

・控除期間13年間となる条件を満たしている

・新築住宅購入

(購入価格4,000万円うち建物1,500万円)

このように、住宅ローン控除を利用する場合、返済計画によって控除額が変わります。

また、住宅ローン控除額は、購入物件や年収、借入金額によっても変わりますので、しっかりとシミュレーションが必要です。

住宅ローン返済期間はライフプランから考える

家を買う時点で、何十年先の将来のことを考えるのは簡単ではありません。

ただ、20年、30年続く住宅ローン返済計画は、長期の視点で考える必要があります。

その際に有効な方法は、ライフプランを作成することです。

ライフプランによって、住宅ローン残高の推移や貯蓄推移を見通すことができます。あ

それによって、返済期間や繰上げ返済のタイミングを把握することができます。

また、返済期間中の住宅ローンの負担がどれくらいか

- 購入時の年齢、年収や家族構成

- 収入や支出の見通し

- 購入後必要となる教育資金

- 老後資金のための貯蓄

など、1人1人の状況に合わせて判断できます。

まとめ

事例をもとに住宅ローン返済計画による違いをみてきました。

返済計画によって、

- 住宅ローン総返済額

- 住宅ローン諸費用

- 住宅ローン控除額

- 住宅ローン審査・借入可能額

- 購入後の生活

に影響することは分かって頂けたのではないでしょうか。

住宅ローン返済計画を立てる上で、

・できるだけお得に

・できるだけ確実に

・返済期間中無理なく

返済していけるよう参考にして頂ければと思います。