投稿日:2018年7月22日 | 最終更新日:2024年11月21日

はじめに

住宅ローンを契約するときに決めなければならない1つが「返済方法」です。

返済方法には、

・元利均等返済

・元金均等返済

があります。

この記事では、よりお得に、より安心に返済プランを立てて頂けるよう、2つの返済方法の違いを解説します。

元利均等返済と元金均等返済の違い

まず、元利均等返済と元金均等返済ではどう違うのでしょうか。

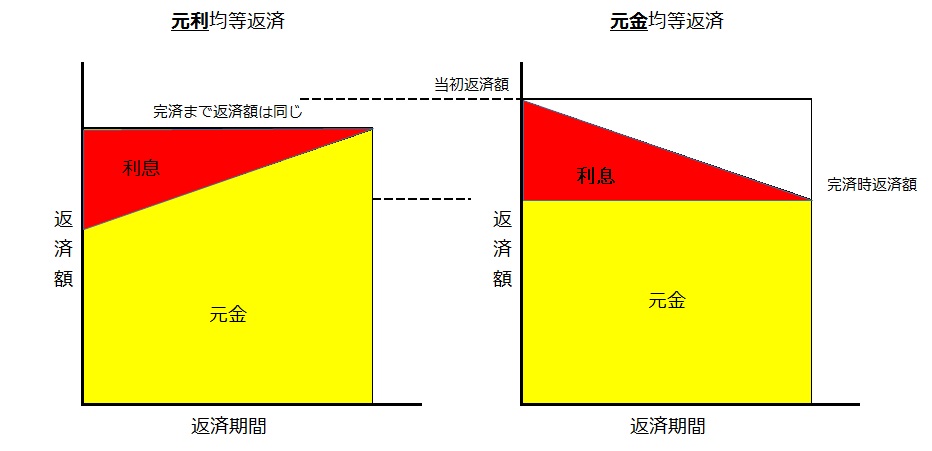

その名の通り、

元利均等返済は、

元本と利息を毎月均等額で返済していく方法です。

それに対し、

元金均等返済は、

元金を毎月均等に返済していく方法です。

ですので、上の図のように、

返済期間中、

- 元利均等⇒毎月の返済額が同じ

- 元金均等⇒毎月の返済額が変わる

という違いがあります。

つまり、同じ条件の借入した場合、

当初、元金均等返済の返済額は元利均等より多くなりますが、返済が進むにつれ毎月の返済額は減り、途中どこかの時点で毎月の返済額は元利均等より少なくなります。

元利均等と元金均等のメリット・デメリット

では、元利均等と元金均等どちらを選ぶべきか、それぞれのメリット・デメリットをまとめました。

元利均等返済のメリット

- (返済額が変わらないので)返済計画が立てやすい

- 当初の返済額が少ない(負担が少ない)

- (ローン審査上)返済負担率が低くなる

住宅ローンの審査では、返済負担率があります。

返済負担率は、年収に対する年間の返済額の割合を言います。

元金均等返済は元利金等返済と比べ、最初の年間返済額が多くなります。

その結果、審査上、返済負担率の点では不利になります。

ですので、元利均等返済の方が、借入できる金額多く、審査上も有利に働きます。

元利均等返済のデメリット

- 総返済額が元金均等と比べ多くなる

- 保証料が元金均等より多い

- 元本の減りが元金均等より遅い

のちほど、具体例で説明しますが、同じ条件で完済したとき、総返済額は元利均等返済の方が多くなります。

また、住宅ローン諸費用である保証料についても、元利均等より元金均等返済の方が多くなります。

元金均等返済のメリット

- 元利均等より総返済額が少ない

- 保証料が元利均等返済より少ない

- 元本の減りが元金均等返済より早い

前述の通り、元金均等の最大のメリットは、総返済額、保証料(諸費用)が元利均等返済より少ないという点です。

また、具体例を後述しますが、元本の減りが元金均等返済の方が早くなります。

元金均等返済のデメリット

- 当初の返済額の負担が大きい

- 5年ルール・125%ルールが適用にならない

- 返済額が一定でなく、返済計画が立てにくい

- (ローン審査上)返済負担率が低くなる

元金均等の場合、当初の返済額が多くなりますので、生活を過度に圧迫しないか確認が必要です。

また、特に、年収等に対し借入金額がぎりぎりという場合、返済負担率から資金計画が厳しくなることが考えられますので見極めが必要です。

また、変動金利には、金利変動があった場合に、急激な返済額の上昇を抑えるために、5年ルール、125%ルールがあります。

元金均等返済の場合、これが適用されない点には注意が必要です。

このように、総返済額や諸費用など経済的メリットは、元金均等のほうにあります。

ただ、この低金利時代、元金均等の経済的メリットはそれほど多くないと言われる方もいます。

では、実際どれくらいの違いがあるのでしょうか?

具体例で比較しました。

元利均等返済と元金均等返済の差

借入金額:3,500万円

返済期間:30年

固定金利:1.3%

という条件で試算しました。

総返済額・保証料の差

完済までの総返済額と諸費用の差を試算しました。

| 元利均等 | 元金均等 | 差額 | |

|---|---|---|---|

| 総返済額 | 42,286,044 | 41,843,795 | 442,249 |

| 保証料 | 669,725 | 534,485 | 135,240 |

| 577,489 |

総返済額と保証料あわせ、約57万円の差となりました。

借入金額が増えるとこの差は大きくなります。

いずれにしても、経済的メリットは元金均等返済のほうにあります。

毎月返済額の違い

では、元金均等返済のデメリットと言われる、

・借入当初の返済額が多い

・返済計画が立てにくい

という点についてはどうでしょうか。

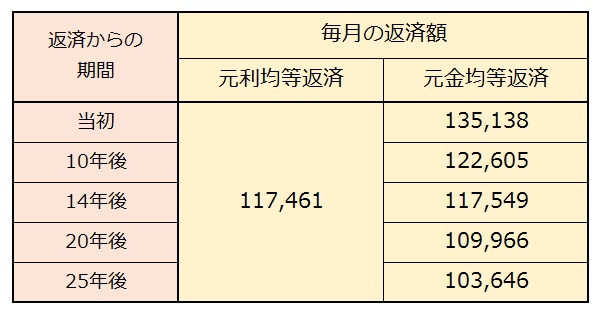

同じ3,500万円の借入金額で、借入から10年後、20年後、25年後の毎月返済額の推移を表にしました。

元利均等返済は、返済期間中変わらず、

毎月の返済額は1,174,761円です。

それに対し、元金均等返済は、

借入当初は、135,138円と元利均等返済より17,677円返済額が多くなります。

そして、徐々に毎月の返済額は減り、14年後元利均等とほぼ同じ返済額になります。

それ以降も返済額は減り続け、25年後では、元利金等より13,815円/月返済額は少なくなります。

住宅ローン借入残高の差

また、元金均等返済のメリットでもある、住宅ローン残高の減りが早い点についても具体例で比較してみました。

下の表は、先程と同じ事例で、10年・20年・25年後の住宅ローン残高を表したものです。

| 購入からの 期間 | 元利均等 | 元金均等 | 住宅ローン 残高の差 |

|---|---|---|---|

| 10年後 | 2,481万円 | 2,333万円 | 147万円 |

| 20年後 | 1,321万円 | 1,166万円 | 154万円 |

| 25年後 | 682万円 | 583万円 | 98万円 |

元利均等と元金均等で比べた場合、

元金均等返済の方が、

・20年後で約154万円

・25年後で約98万円

住宅ローンの残高の減りが早くなっています。

住宅ローン残高の差は何に影響するか?

将来の住宅ローン残高の違いは何に影響するのでしょうか?

- 家を売却しやすくなる

- 住宅ローンを借換えしやすくなる

- 繰上げ完済の資金が少なく済む

将来、住宅ローン返済中に家を売却するとなった場合、その時点の売却価格と住宅ローン残高が重要になります。

この点、住宅ローン残高が少なければ少ないほど、売却しやすいと言えます。

また、これは住宅ローンの借り換えをする場合も同様です。

つまり、こういった状況を想定した場合、元利均等返済より元金均等返済の方が有利と言えます。

元金均等は元利均等と比べて、住宅ローンの返済をしながら、こつこつと繰り上げ返済をしているイメージです。

まとめ

これまでみてきたように、それぞれメリットデメリットはありますが、

元金均等返済の方が元利均等返済より、

- 総返済額

- 保証料

- 将来の住宅ローン残高

経済的メリットは大きいです。

収入や家計の状況、金利変動の影響、ライフプランを考えて、問題がなければ、元金均等も積極的に検討すべきだと思います。

是非参考にしてみてください。