投稿日:2021年8月6日 | 最終更新日:2024年11月21日

家を買うときの諸費用とは

家を買うとき、土地・建物の価格以外にさまざまな諸費用が必要となり、資金計画を立てるにも諸費用がいくらかかるかを把握しておくのが大切です。

この記事では、マイホーム購入の手続きのなかでそれぞれのタイミングで発生する諸費用についてまとめています。

- 売買契約

- 住宅ローン(金銭消費貸借)契約

- 引渡し・融資実行

- 引渡し後

諸費用と頭金の違い

また、最初に諸費用と頭金がの違いについて簡単に説明します。

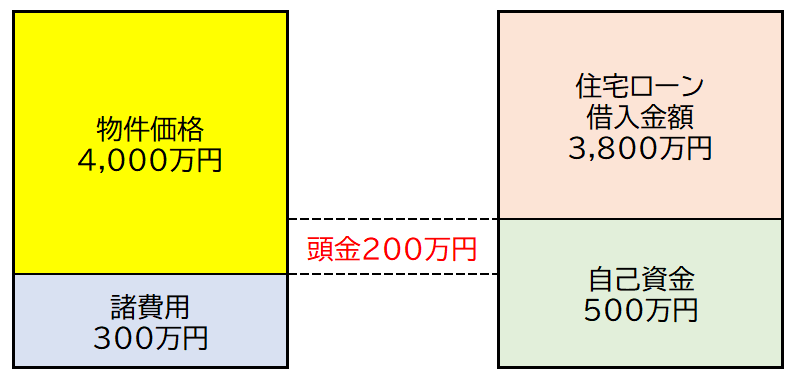

【事例】物件価格4,000万円の諸費用と頭金

図表1は、物件価格4,000万円、諸費用300万円の場合の頭金を表したものです。

【必要資金】

物件価格4,000万円+諸費用300万円=4,300万円

これに対し、準備できる自己資金500万円とした場合、資金計画は次のようになります。

・自己資金:500万円

・住宅ローン:3,800万円

合計:4,300万円

頭金

物件価格から住宅ローン借入金額を引いた資金

この事例でいうと、頭金は4,000万円-3,800万円=200万円となります。

●諸費用:300万円

●頭金:200万円

自己資金が300万円しか準備できない場合、頭金は0円となり、諸費用以外の物件価格全額を住宅ローンで借入することになります。

さらに自己資金が200万円だけ準備できる場合は、諸費用の1部を借入することになります。この場合、物件価格4,000万円以上の4,100万円の借入が必要となり、いわゆるオーバーローンの状態となります。

住宅購入の流れと諸費用

- 売買契約

●印紙税

●仲介手数料(半金) - 住宅ローン(金銭消費貸借)契約

●印紙税

- 引渡し・融資実行

●登記費用

●住宅ローン事務手数料・保証料等

●火災保険料

●固定資産税清算金

●管理費等清算金(マンション)

●仲介手数料(半金)

●修繕積立基金(新築マンション)

●適合証明書手数料(フラット) - 引渡し後

●不動産取得税

●引越し・家具等購入費用

マイホーム購入の流れと諸費用についてまとめました。注文住宅のでは流れが少し異なりますが、ここでは分譲住宅や中古住宅の購入を前提に解説します。

①売買契約時の諸費用

売買契約時に必要な諸費用は印紙税と仲介手数料になります。

印紙税

印紙税は、不動産売買契約時に契約書に貼付することで支払います。契約金額によって税額は異なります(図表2参照)。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 100万円超え500万円以下 | 2,000円 | 1,000円 |

| 500万円超え1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超え5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超え1億円以下 | 60,000円 | 30,000円 |

| 1億円超え5億円以下 | 100,000円 | 60,000円 |

令和6年3月31日までに作成された契約文書が軽減税率の対象となります。

※表は、契約金額100万円超え5億円以下を抜粋

但し、電子契約ですすめる場合、この印紙税はかかりません。

仲介手数料

不動産会社の仲介を通して購入する場合、仲介手数料が必要となります。新築の分譲マンションや一戸建てを不動産仲介会社を通さず、直接売主から購入する場合はかかりません。

仲介手数料を支払うタイミングとして、売買契約時に仲介手数料の半金、残りを引渡し時に支払う会社が多いです。

仲介手数料は金額帯によって手数料率が異なります。

| 売買金額 | 仲介手数料(上限) |

|---|---|

| 200万円以下の部分 | 売買価格×5%+税 |

| 200万円超え400万円以下の部分 | 売買価格×4%+税 |

| 400万円を超える部分 | 売買価格×3%+税 |

分かりにくいですが、契約金額が400万円を超える場合、次の計算式となります。

売買金額×3%+6万円 +税

これは仲介手数料の上限を示したものですので、不動産会社や購入物件によって異なる場合があります。

なお、売買契約時に準備する資金として「手付金」がありますが、これは諸費用ではなく、最終的に売買代金の一部として充当されるものです。

②住宅ローン契約時の諸費用

住宅ローンの契約(金銭消費貸借契約)時に必要な諸費用に印紙税があります(図表3参照)。

| 契約金額 | 本則税率 |

|---|---|

| 100万円超え500万円以下 | 2,000円 |

| 500万円超え1,000万円以下 | 10,000円 |

| 1,000万円超え5,000万円以下 | 20,000円 |

| 5,000万円超え1億円以下 | 60,000円 |

| 1億円超え5億円以下 | 100,000円 |

国税量「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

住宅ローンの契約書(金銭消費貸借契約)も課税文書となり印紙代が必要となりますが、ネット銀行を中心に電子契約によって契約を締結する場合は不要です。

また、住宅ローン契約に必要な事務手数料や保証料などの諸費用は、住宅ローン契約時ではなく融資実行時に支払うことから後述します。

③引渡し・融資実行時の諸費用

不動産売買契約の手続きにおける最終段階の引渡し・融資実行時に必要となる諸費用です。

住宅購入のほとんどの諸費用は、引渡し時に融資実行と同時に清算されます。

登記費用

購入した家の所有権を移転したり、住宅ローン利用時の抵当権を設定するなどの登記費用が必要となり、登録免許税と司法書士報酬に分かれます。

登録免許税

登記とは現在の不動産の権利関係を登記簿に載せることをいいます。不動産売買を原因として、その不動産の権利関係が変わったことを証明するもので、その際にかかる税金が登録免許税です。

●所有権保存登記、所有権移転登記

土地・建物の固定資産税評価額に規定の税率をかけたもの

●抵当権設定登記は、

債権額(住宅ローン借入金額)に税率をかけたもの

令和6年3月31日までに取得した新築住宅や長期優良認定住宅等では、軽減税率の適用があります。

司法書士報酬

登記手続きを依頼する司法書士に支払う報酬(実費等含め)です。自分で登記手続きしたいという方もいますが、殆どは取引上の安全から司法書士に委任します。

司法書士報酬は登録免許税と異なり、司法書士によって差があります。

住宅ローン事務手数料・保証料

融資実行時に、住宅ローンの事務手数料や保証料などの諸費用を支払います。

住宅ローンの諸費用は、保証料型と融資事務手数料型に分けられます。金融機関によって両方あるいは一方のみの取り扱いなど異なります。

保証料

保証料

住宅ローンの債務者が返済ができなくなった場合に、代わりに金融機関に返済する保証会社を利用す

るための費用

保証料には「外枠方式」と「内枠方式」の2つの支払い方法があります。

外枠方式は融資実行時に一括で支払う方法です。

金融機関によって異なりますが、借入金額の0.5~2%程度が目安となります。

内枠方式の場合、金利に上乗せし毎月の返済額の中で返済していく方法です。

そのため借入金額や返済期間によって費用は変わります。

住宅購入用の自己資金が少ない人などは、利用価値がある方法です。

一例として、りそな銀行で住宅ローン借入金額4,000万円の場合(2023年11月時点)

●外枠方式:824,560円

※100万円当たりの保証料:20,614円

●内枠方式:上乗せ金利0.2%

りそな銀行「お借入れ時に必要な諸費用」

融資事務手数料

融資事務手数料

住宅ローンの借入に際して金融機関に手数料として支払うもの

融資事務手数料には、「定率型」「定額型」の2種類があります。

定率型の場合、借入金額に対して一定の手数料率をかけますが、多くの金融機関では2.2%(税込)としています。

4,000万円の借入金額の場合、融資事務手数料は880,000円(税込)となります。

一方の定額型は、数万円の事務手数料で金利が上乗せされる場合が多いです(定額型の融資事務手数料の取り扱いがない金融機関もあります)

●融資事務手数料(定率型)

●保証料(外枠方式)一括前払い

●保証料(内枠方式)金利上乗せ

何を選ぶかによって必要な諸費用は変わります。

多くのネット銀行では、融資事務手数料型が多くなっていますが、金融機関によって、取扱いが異なりますのでしっかりと確認してください。

なお、住宅ローンの諸費用は、融資実行時に融資額から差し引いて振り込まれることが多いです。

火災保険料(地震保険料)

火災保険料について、年払い、5年払い一括払いなどの支払い方法があり、年払いより一括払いの方が保険料は割安になりますが、まとまったお金が必要となります。

住宅ローンを利用する金融機関や不動産会社提携の火災保険を紹介されることがありますが、補償内容や保険金額だけでなく、保険会社によっても保険料は異なりますので、しっかり比較検討の上決めることが大切です。

固定資産税清算金

固定資産税・都市計画税は、毎年1月1日の所有者に対して課税されます。

ですので、売主が支払った年度分の固定資産税について精算金を支払う必要があります。

・引渡し日前日まで売主負担

・引渡し日以降を買主負担

管理費等清算金

マンションの場合、管理費や修繕積立金についても、引渡し日を基準として清算金が必要となります。

仲介手数料(半金)

売買契約時に支払った仲介手数料の半金の残りを不動産会社に支払います。

修繕積立金基金(新築マンション)

修繕積立基金は、新築マンションを購入した場合に、毎月の修繕積立金とは別に一時金として支払うものです。「修繕積立準備金」「修繕積立一時金」ということもあります。

10年から15年後の大規模修繕工事に備え、毎月の修繕積立金の額を抑えるために集められる費用で、数十万円単位の費用となることも多いです。

また、修繕積立基金以外に、管理費や修繕積立金の前納分(1か月分)が必要となります。

適合証明書手数料(フラット)

住宅金融支援機構と民間金融機関が提携して融資するフラット35を利用する場合、購入する建物が一定の技術基準を備えていることが必要となり、その基準をクリアすることを証明するのが適合証明書です。

求められる基準は、一戸建てとマンション、新築と中古によって異なります、一般的には建築する住宅会社や売主の不動産会社などに適合証明書の発行を依頼し費用を支払います。

発行費用については、依頼する会社や物件の床面積、マンションか戸建てかでも変わりますが、新築一戸建ての目安は5~10万円が一般的です。

住宅ローン代行手数料等

新築マンションや新築戸建てを購入するときに、諸費用明細に「住宅ローン代行手数料」「住宅ローン事務手数料」などの名目で、30,000円~程度の費用が計上されている場合があります。

これは住宅ローン契約時に金融機関に支払う保証料や手数料ではなく、新築マンションや新築分譲住宅の販売会社や住宅会社に住宅ローンの借入手続きを行う手数料として支払う費用です。

ただ、この費用は当然に支払う必要はありません。

また、住宅ローン手続きの代行といっても実際の手続きは金融機関が行いますし、買主が自身で行うこともできるものです。

また、住宅ローンの選択肢は、販売会社や住宅会社から紹介される提携ローン以外に数多くあります。

そのため、こういった根拠がよく分からない費用は、諸費用明細に計上されていても当然に支払うべきものではありません。

4.引渡し後の諸費用

最後に引渡し後にかかる費用についてです。

不動産取得税

土地、建物など不動産を取得した場合にかかる税金で、取得から6か月~に各都道府県から納税通知書が届きます。

不動産価格(評価額)×4%(税率)

但し、居住用の土地建物について、令和6年3月31日までに取得したものについては、税率が4%から3%に軽減されます。

また、一定の要件を満たす住宅や住宅用地を取得したときは、評価額から一定額を控除することができますので、不動産取得税がかからない場合もあります。

兵庫県「不動産取得税」

引越し・家具等の購入費用

新居の引越し、家具購入費用です。

新築一戸建ての場合、テレビアンテナの設置やネット回線の引込などが必要となることもありますし、カーテンレールや網戸、玄関ポストなどを自分で設置しなければならない場合もあります。

また、中古の戸建てやマンションでリフォームなど伴う場合は、引渡しから入居までの家賃、退去時にかかる費用などを踏まえておく必要もあります。

まとめ

ここまで住宅購入の諸費用についてまとめてきました。

物件や購入時の状況によって変わりますが、概ね諸費用の目安としては以下のとおりです。

- 新築の場合:購入価格の4~7%

- 中古の場合:購入価格の6~10%

必要な諸費用とタイミングについて、マイホーム購入の資金計画の参考にして頂ければと思います。