投稿日:2021年5月15日 | 最終更新日:2024年11月21日

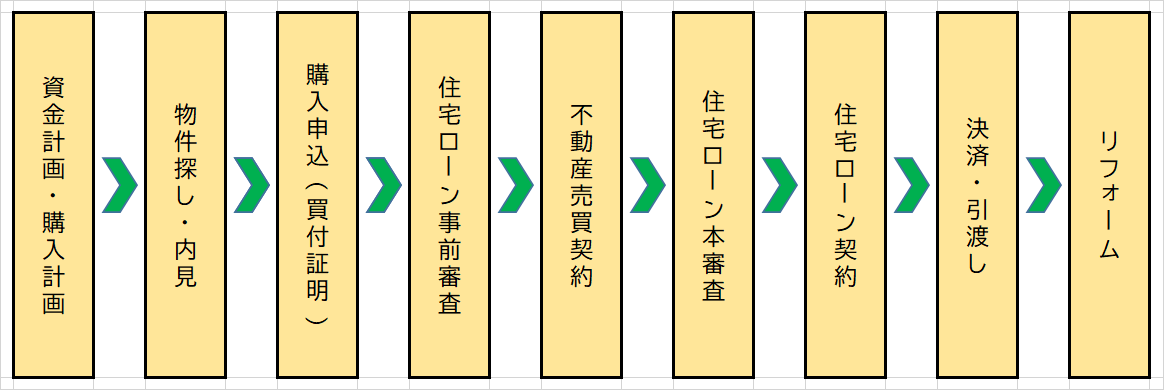

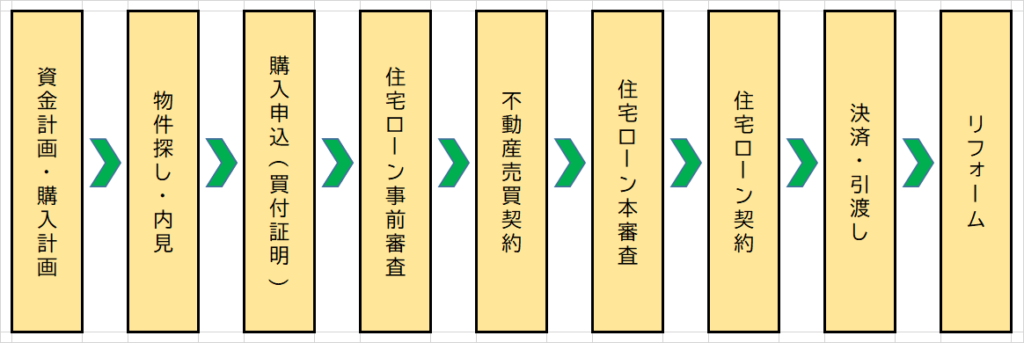

中古マンション購入の流れ(全体像)

中古マンション購入はこのようにすすんでいきますが、不動産の購入は一般の方には分かりにくいことも多いです。

- 何をいつまでに準備すればいいの?

- 物件が決まってから入居までどれくらい時間がかかる?

- リフォームするときはどうすすめればいいの?

中古マンション購入の流れをおさえることで準備不足で失敗する可能性も低くなりますし、マンション購入を成功させるためには知っておくべきことがあります。

この記事では、中古マンション購入の各ステップごとに、「かかる時間」と「準備すべきもの」そして「注意点」について解説します。

中古マンション購入のリスクやコスト削減にもつながりますので是非参考にしてください。

STEP1:資金計画

まず最初にすべきは資金計画を立てることからです。

物件探しをする前に必ず資金計画の目途を立てましょう。

資金計画を立てる

・購入資金を決める

・準備資金(自己資金と住宅ローン借入)を決める

中古マンション購入にかかる資金は、物件価格以外の諸費用と状況に応じてリフォームやハウスクリーニングなどの費用がかかります。

中古マンションの諸費用

- 仲介手数料

- 住宅ローン事務手数料・保証料

- 登記費用(登録免許税、司法書士報酬)

- 印紙税(売買契約・住宅ローン契約)

- 火災保険料(一括払いの場合)

- 管理費・修繕積立金の清算金

- 固定資産税・都市計画税清算金

- 不動産取得税

諸費用としては、物件価格の6~8%程度を考えておくとよいでしょう。

またこれ以外にも、鍵の交換や引っ越し費用、家具、カーテンなども頭に入れておく必要があります。

リフォーム・リノベーション費用

リフォーム費用の準備をするには次の方法があります。

- 現金

- リフォーム一体型ローン

- リフォームローン

リフォームが必要な場合、それを踏まえた資金計画を立てなければなりません。

リフォーム費用を住宅ローンと一体で借入できる金融機関と難しい金融機関があります。リフォームが必要となった場合の資金計画が問題ないかを考えながら物件探しする必要があります。

リフォーム費用は物件によって変わりますので、初期段階で概算費用を把握することが重要です。

物件探しで優先する条件を決める

購入計画は、どこにどんなマンションを購入するか決めることです。

マンションを購入するエリア、駅、駅からの距離等立地条件によって価格(相場)は異なります。

ですので、決められた予算の中で何を優先するかを決めておく必要があります。そのとき軸となるのは次の3つです。

- 購入するエリア・立地条件

- 築年数

- 専有面積の広さ(間取り)

予算的に余裕がある場合は別として、これらは購入予算(相場)に直接影響する条件ですので、何を優先するかによってマンションを探すエリアも探し方も変わります。

将来の住み替えや売却を積極的に考えているのであれば、地域や立地を重視する必要があります。

資金計画の注意点

予算、資金計画を考えるうえで注意点があります。

予算やローン返済に不安があればライフプランを作成

マンション購入後、ローン返済以外もさまざまな維持費がかかります。購入当初から子どもの誕生や成長にあわせ家計の状況が変わることを考慮することが必要です。

- 固定資産税

- 管理費・修繕積立金

- 駐車場代

- 火災保険料

- 専有部分の補修・リフォーム費用

維持費の負担を含めて住宅ローン返済に不安がある方は、ライフプランを作成することで長期の視点で予算を判断することができます。将来の教育・老後資金をしっかり確保できるかを含めて予算は慎重に判断しましょう。

住宅ローンの借り過ぎ

住宅ローンの金利(特に変動金利)は低金利の状況が続き、また、諸費用含めて借入ができる金融機関がほとんどです。

ただ、「借入可能=無理なく返済可能」ではありません。住宅ローンの借り過ぎには注意してください。特に、ペアローンや収入合算を活用し2人の収入で借入する場合、借入金額を増やせる一方、借り過ぎに注意する必要があります。

STEP2:物件探し・内覧

資金計画が決まれば、物件探しから内覧にすすんでいきます。

内覧の流れ

- 予約

希望日時が決まれば予約をします。

不動産会社の鍵の手配や休日や入居中の物件では売主さんとの時間の調整がありますので、希望日時は早めに連絡しましょう。 - 不動産会社もしくは現地へ行く

部屋を見る前に、駅からの経路や周辺環境、隣接建物などを確認することで、内覧時に売主さんに確認しやすくなります。

- 内見

建物を内覧する時のチェックポイントは、「居住スペース」「水回り等の設備」「収納スペース」「共用部分」と分けられます。

販売図面と照らし合わせながら、しっかりとチェックしましょう。

リノベーション済み物件だと、図面と現地の間取りが異なる場合もあります。 - 不動産会社で相談

内見後、不動産会社と内見結果や感想について確認します。

購入希望となれば、購入申込書の手続きが必要です。

見送る場合でも、その理由は担当者へしっかりと伝えたほうが、次からの物件探しがスムーズにいきます。

マンションを決めるまでの期間

中古マンションを探し始めてから購入の意思決定までの期間は、3カ月~6カ月程度の人が多い傾向です。相場をある程度把握し、優先する条件が明確な方は、条件に近い物件が出たときも決断が早い印象です。

また、いくつかの物件の内覧を続けるなかで、相場感や築年数に応じた物件の状態などが分かり、決断が早くなることもあります。

物件探し・内見の注意点

優先する条件と購入理由をしっかり伝える

物件探しをするにあたって、優先する条件と購入理由をしっかりと担当者に伝えることが大切です。その理由は2つです。

・担当者が物件探しをしやすくなる

・市場を把握している担当者から違う提案がもらえる場合がある

希望条件や購入理由を明確に伝えるほど担当者も物件探しがしやすくなり、また、条件にあてはまる物件が少ない場合でも、違う提案がもらえる場合があります。

共用部分や管理状況もしっかり確認する

マンションでは居住スペース(専有部分)だけでなく、共用部分や管理状況をしっかり確認することが大切です。

管理状況を知る資料の1つに「重要事項調査報告書」があります。購入を前向きに検討する際は、仲介会社経由で確認するようにしてください。

なかでも、長期修繕計画や大規模修繕実施時期、修繕積立金の積立状況(滞納状況含め)必ず確認してください。

リフォームの概算費用

リフォームが必要な場合、概算費用を確認しましょう。他の買主と競合している場合など、時間的に厳しい場合もありますが、不動産会社に依頼もしくは依頼したいリフォーム会社があれば内覧に同行してもらいましょう。

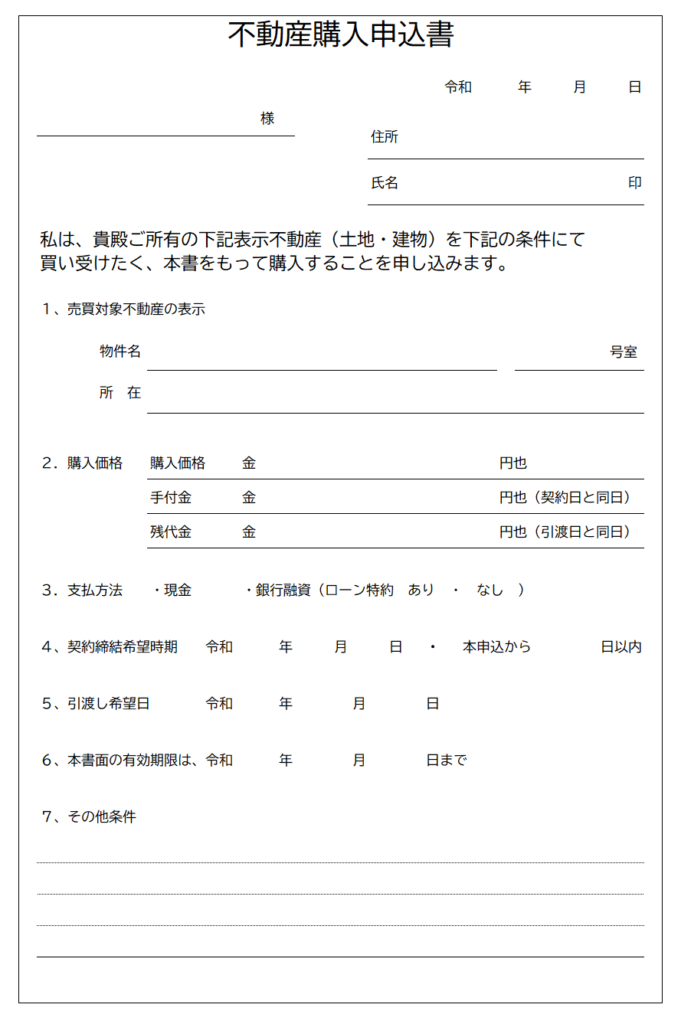

不動産購入申込

購入したい物件が見つかれば、不動産購入申込をします。

購入申込とは

不動産購入申込

売主に対して、正式に書面でその物件を購入したいという意思表示すること

値引き交渉する場合も含めて希望価格、契約、引渡し時期などの条件を明示し、購入したい意思を書面で伝えます。

不動産購入申込の注意点

購入意思が固まってから申し込む

購入申込は売買契約とは異なり法的拘束力はありません。

ただ、購入申込を売主が承諾すると、売主も不動産会社も契約に向けて動き出します。そのため、簡単に購入申込を撤回すべきではありません。十分に購入の意思が固まってから申込して下さい。

住宅ローン事前審査を通す

購入申込時までに住宅ローンの事前審査を通しておくようにしましょう。

なぜなら、事前審査がないと物件を止めてもらえない(他の購入検討者に物件を紹介する)ことが多く、価格交渉をするにも事前審査があった方が通りやすい場合もあります。

また、他の買主と競合した場合、誰に売却するかを決めるのは売主です。当然ですが事前審査を通していた方が選ばれやすくなります。

建物調査を行う場合は伝える

専門家による建物調査を希望する場合は、この段階で伝えましょう。

但し、建物調査をするために売主の同意が必要ですし、売却時の条件で建物調査が不可となっている物件もあります。

住宅ローン事前審査

住宅ローンには、事前審査(仮審査)と本審査があります。

住宅ローン事前審査

本審査の前に、収入を証明する書類(源泉徴収)や物件資料、本人確認書類(免許証など)など一定の書類だけで行う審査

早ければ1~2日、WEBで申込をして当日中に結果が出るサービスもあります。

住宅ローン商品の選択肢は数多くあります。

金利タイプだけでなく、団体信用生命保険についても各金融機関ごとに上乗せ金利も保障内容も異なります。

事前審査の段階から検討して住宅ローン商品を絞り込んでいく必要があります。

事前審査に必要な書類

- 事前審査申込書

- 本人確認書類(運転免許証等・健康保険証)

- 収入に関する書類(前年分源泉徴収票など)

- (個人事業主等の場合)確定申告書・同付表の写し(3年分)等

- 物件資料(販売図面等)

- (連帯保証人がある場合)運転免許証・健康保険証

住み替え等で借入が残っている場合、借入中の償還予定表(写)または残高証明書が必要となります。

住宅ローン事前審査の注意点

事前審査を受けるにあたっての注意点です。

個人信用情報に不安があれば調べておく

住宅ローンの審査では個人信用情報は必ず確認されます。

もし返済中の借入の延滞や残高不足による引落不可、返済遅れ等、不安がある場合は確認しておきましょう。

他の借入はなるべく返済する

車や携帯電話などの分割払いが残っている場合、可能であれば完済したうえで審査を受けましょう。

住宅ローンの借入金額は、返済負担率が1つのポイントとなります。

住宅ローンの返済負担率は、他の返済中の借入れを含めての判断になりますので、他の返済があると返済負担率が高くなり、審査は厳しくなります。

提携ローンだけで決めない

住宅ローンを決めるといっても、金利タイプや団信特約、返済方法など、金融機関ごとにさまざまな選択肢があります。

不動産会社や住宅会社から提案される提携商品だけで判断すると後悔する場合もあります。

不動産売買契約

契約金額や引渡し時期などの条件で売主と合意すれば売買契約にすすみます。

売買契約の流れ

- 重要事項説明

売買契約締結前に書面にて宅地建物取引士による重要事項説明が義務づけられています。(宅地建物取引業法35条1項)

- 売買契約締結

売買契約書の内容を確認し、双方署名・捺印します。

このとき物件状況等報告書や付帯設備表を確認し署名・捺印も行います。 - 手付金の支払い

買主から売主へ手付金が交付され、売買契約成立となります。

このとき併せて、仲介手数料の半金を不動産会社に支払います。

売主、買主それぞれに決済・引渡しに向けた法的な責任が生じます。

重要事項説明書

取引の対象となる物件や契約内容、取引の条件等、不動産取引における重要な事項を記したもの。買主が重要な事項を理解したうえで契約にのぞめるための買主保護の制度

不動産売買契約時の必要書類

- 本人確認書類(運転免許証等)

- 実印(ローン利用の場合)

- 収入印紙 ※売買契約書(課税文書)に貼付します

- 手付金(売買金額の5~10%)

- 仲介手数料(半金)

- 委任状(本人の自書と実印の押印)

- 本人ならびに代理人の印鑑証明書(発行3カ月以内のもの)

- 本人ならびに代理人の本人確認書類

不動産売買契約の注意点

不動産売買契約を締結すると法的責任が生じ、契約違反があれば違約金や損害賠償責任が課される可能性があります。

重要事項説明をあらかじめ確認する

重要事項説明、売買契約書の内容は専門的な内容が数多く含まれますので、一般の方が1度で理解することが難しいこともあります。

ですので、売買契約の日より前に重要事項説明や契約書の内容を確認し、分からない点を明確にした上で契約にのぞむようにしましょう。

ローン特約など特約条項を確認する

売買契約書にはその物件や取引に応じてさまざまな特約や特記事項がつけられます。

住宅ローンを利用する場合、ローン特約があるか、住宅ローンの承認期限はいつか、承認が得られなかった場合の対応などしっかりと確認しましょう。

不動産取引では1つ1つ物件の状態や契約時の状況は異なります。

そういった個別事情に対して、一般的な売買契約書に特約や特記事項が設けられますので、その点の確認が大切になります。

住宅ローン本審査

売買契約後、買主はすみやかに住宅ローン本審査の手続きをすすめなければなりません。

審査項目

住宅ローン本審査は、事前審査の項目に加え、物件の担保価値・適法性、健康状態(団信加入可否)、契約者の属性などより多くの項目が審査対象となります。

住宅ローン審査は「人的審査」と「物的審査」に分けられ、人的審査について金融機関が重視している項目を多い順に並べると以下のようになります。

- 完済時年齢

- 健康状態

- 借入時年齢

- 勤続年数

- 連帯保証

- 返済負担率

- 年収

- 融資可能額(融資率)

- 雇用形態

- 他の債務や返済状況

- その他

- 業種、家族構成、所有資産、雇用先の規模等

これら人的審査に加え、物件の担保評価が審査されます。

令和4年度民間住宅ローンにおける実態調査

(住宅金融支援機構)

金融機関によって審査基準は異なり、各項目を総合的に審査されます。

住宅ローン本審査の必要書類

- ローン本審査申込書

- 本人確認書類(運転免許証等・健康保険証)

- 住民票(発行から3カ月以内のもの)

※「本籍地、マイナンバーの記載がない」が多い - 印鑑証明書

- 実印

- 物件に関する資料

- 売買契約書・重要事項説明書

- 登記簿謄本

- 間取り図や見積書

- (連帯保証人がある場合)運転免許証・健康保険証

本審査にかかる期間

本審査は通常2週間程度で結果が出ますが、状況によっては追加資料が必要となるなど1カ月程度かかる場合もあります。

引渡しの時期によっては、売買契約から住宅ローン特約の承認期限まで期間が短い場合もあります。

本審査手続きは、余裕をもてるよう早めに動く必要があります。

住宅ローン本審査の注意点

一般的には事前審査が承認されれば本審査も承認される可能性は高いですが、注意点もあります。

事前審査と本審査の内容が違う

事前審査後に他の借入をする、もしくはうっかり残高不足などでの引き落としができないなどの事故があると本審査で否決される可能性があります。

決済、引渡しが完了するまでは注意する必要があります。

健康状態に問題があり団信に加入できない

フラット35は任意ですが、民間住宅ローンは団体信用生命保険の加入が必須となります。

- (告知日より)3ヵ月以内の治療や投薬歴

- (告知日より)3年以内の手術や治療歴

※高血圧症や糖尿病など、保険会社指定の疾患 - 現在の身体障害状態

※手・足・指の欠損や言語・そしゃく機能の障害など

健康状態に不安がある場合は、事前に告知内容を確認するなど、不動産会社と相談して慎重にすすめるようにしましょう。

担保評価に対して借入金額が大きい

住宅ローン審査では融資率も審査対象となります。

融資率

物件価格に対する借入金額の割合

融資率が高いほど審査は不利になります。物件価格以外に諸費用などの借入を行うと、融資率は100%を超えます。

本審査は他の項目含め総合的に審査されますが、担保評価に対して借入金額が大きいと減額承認もしくは否決される可能性がありますので注意しましょう。

住宅ローン契約(金銭消費貸借契約)

住宅ローン本審査が承認されれば住宅ローンの契約(金銭消費貸借契約)に進みます。

金銭消費貸借契約は、住宅ローン契約者と金融機関の間で、借入金額や返済条件について約定する契約をいいます。同時に、融資の担保となる不動産に抵当権を設定するための契約も結びます。

住宅ローン契約時の必要書類

- 本人確認書類(運転免許証等)

- 収入印紙(金銭消費貸借契約書に貼付)

※ネット銀行やオンラインで契約手続きを行う場合は不要 - 住民票(3カ月以内に発行したもの)

- 実印

- 印鑑証明書(3カ月以内に発行のもの)

- 通帳もしくはキャッシュカード

※借入先に口座がない場合は新規に開設する必要があります

住宅ローン契約の注意点

契約条件をしっかり検討しておく

住宅ローン契約にあたって決めることは少なくありません。

- 借入金額

- 返済年数

- 金利タイプ

- 返済方法(元利・元金・ボーナス返済)

- 団体信用生命保険の内容(特約)

住宅ローンの契締結約後に契約条件を変更することはできません。

また、基本的に契約時点で本審査の内容より厳しくなる条件への変更はできません。

そのため、契約までにどういった住宅ローンの返済計画をしっかりと検討しておく必要があります。

火災保険選びを含めて、余裕をもって進める

住宅ローンの契約手続きは引渡し日を踏まえ余裕をもって進めることが大切です。

特に、ネット銀行を利用する場合、オンライン、書類の郵送、電話を活用して非対面で手続きを行います。必要書類や手続きにかかる時間など踏まえ余裕をもってすすめる必要があります。

どの金融機関も住宅ローンの契約から融資実行まで最低何営業日が必要といった決まりがあります。

また、引渡し日に保険が開始できるよう火災保険の契約内容や会社選びをすすめることも必要です。

決済・引渡し

不動産売買の最後の手続きとなります。

決済・引渡し当日の流れ

- 登記申請のための確認(司法書士)

引渡し完了後、司法書士は当日中に法務局で所有権移転登記の手続きを行います。

そのため、最初に必要書類や登記記録、本人確認を司法書士が行います。 - 残代金の支払い・固都税等の精算

買主の借入先金融機関に融資実行の依頼をし、売主に手付金を除いた残代金が支払われます。

また、固定資産税・都市計画税や管理費、修繕積立金等の精算をします。引渡し日以降を買主負担とするのが一般的です。

売主が残代金、清算金の支払いを確認できれば、買主に領収書を発行します。 - 鍵の引渡し

マンションの鍵渡しが行われます。

宅配ボックスのカードやメールボックスの番号なども渡されます。

また、部屋の設備の保証書や取扱説明書、管理規約、総会資料等も渡されます。

手続きが無事完了すると「取引完了確認書」に署名捺印します。 - 仲介手数料など諸費用の支払い

決済、引渡し手続きがすべて完了すれば、不動産会社に仲介手数料の残金、司法書士に登記費用を支払います。

通常、引渡し日に、管理組合に対して部屋の所有者が変更したことを伝える「区分所有者変更届」を記入し、管理会社などに送付します。

決済・引渡し時の必要書類

- 本人確認書類(運転免許証等)

- 実印・銀行の届出印

- 住民票(発行から3ヶ月以内のもの)

- 印鑑証明書(発行から3ヶ月以内のもの)

- 固定資産税・都市計画税、管理費等の清算金

※残代金とあわせ融資を利用する場合は別途不要 - 仲介手数料

※売買契約時に半金支払い済みであれば残り半金 - 登記費用

決済・引渡しの注意点

物件の状態を確認する

物件の状態が契約時の状況と変わっていないか、残置物がないかなど確認します。売主は立ち会わず買主と不動産会社で行う場合もあります。

物件の状態が契約時の説明と違う点がないか、しっかりと確認しましょう。

必要書類の準備を忘れない

不動産の取引では、通常引渡しは平日の午前中から行われます。

引渡し当日は、決済、鍵渡し後に司法書士が法務局へ移動し登記手続きまで行う必要があるためです。

当日の手続きがスムーズに完了するように必要書類に漏れがないよう前日までにしっかり準備しなければいけません。

リフォーム

リフォームを前提にマンションを購入する場合、引渡し後スムーズにリフォームに入れるよう進めることが大切です。

中古マンション購入時のリフォームの流れ

- 不動産会社もしくはリフォーム会社を決める

リフォームする場合、リフォーム会社選びは大切になります。

不動産会社に依頼するのか、別にリフォーム会社に依頼するのか決める必要があります。

リフォームの提案に強い不動産会社であれば、購入手続きのなかでリフォームの資金計画や手続きを含めて進めてもらえるメリットがあります。 - 内覧時に管理規約の確認や概算費用の見積もりをする

マンションの管理規約や使用細則でリフォームに関する制限や手続きなどが規定されていますので、自分が望む工事が可能であるか確認しましょう。

また、資金計画に反映させるためにも、できるだけ概算費用の見積もりをしておいたほうがよいです。 - 住宅ローン選びに注意

リフォームを住宅ローンと一体で借入する前提であれば、金融機関選びや審査への影響に注意しながらすすめる必要があります。

- (本審査承認後)リフォームの見積もりをする

リフォームの工事は引渡し後になります。

ただ、住宅ローン本審査承認後、引渡しまでの間に見積もりや作業内容の確認をさせてもらえないか売主にお願いしてみましょう。

そうすることで、引渡し後、スムーズにリフォーム工事をすすめることができます。 - 工事請負契約を結び、リフォーム工事の届け出をする

引渡し後、リフォーム業者と工事請負契約を結び、管理組合へ工事の届け出をします。

マンション購入後のリフォームの注意点

使用できる床材、水回りの配置変更など管理規約や図面(設計図書)で確認することが必要です。大きなリフォームをする場合は特に、不動産会社と相談しながら進めましょう。

また、引渡しから申請、リフォームにかかる期間を計算し、できるだけ無駄な家賃が発生しないようにすすめていくことが大切です。

まとめ

マンション購入の流れ、必要書類、かかる時間について解説しました。

後悔のない中古マンションを購入するための参考にして頂ければと思います。