投稿日:2017年9月6日 | 最終更新日:2024年11月22日

はじめに

1923年(大正12年)9月1日。

関東大震災が起きたこの日を、防災の日としています。

「災害」といってもいろいろありますが、やはり日本は地震大国です。

地震に対して、マイホームを購入する際、何を考え、どういったことができるのでしょうか?

この記事では、地震への対策として次の3つの視点でまとめました。

- 家を買う場所

- 耐震性

- 地震保険

家を買う場所

住宅を購入する場所を考えるとき、

・駅や駅からの距離

・慣れ親しんだ街

・生活・交通利便性

・通勤・通学

・子育てのしやすさ

・教育環境、学校区

・自然環境の多さ

・資産性

など決める要素はさまざまありますが、防災の観点からもチェックされるはずです。

この点、都市計画法という法律は、良好な住環境の維持と防災的な観点から規制をもうけており、購入場所の1つの判断材料になりうります。

例えば、

- 用途地域

- 防火・準防火地域

など、建てられる広さや建物の高さ、耐火性能など規制があります。

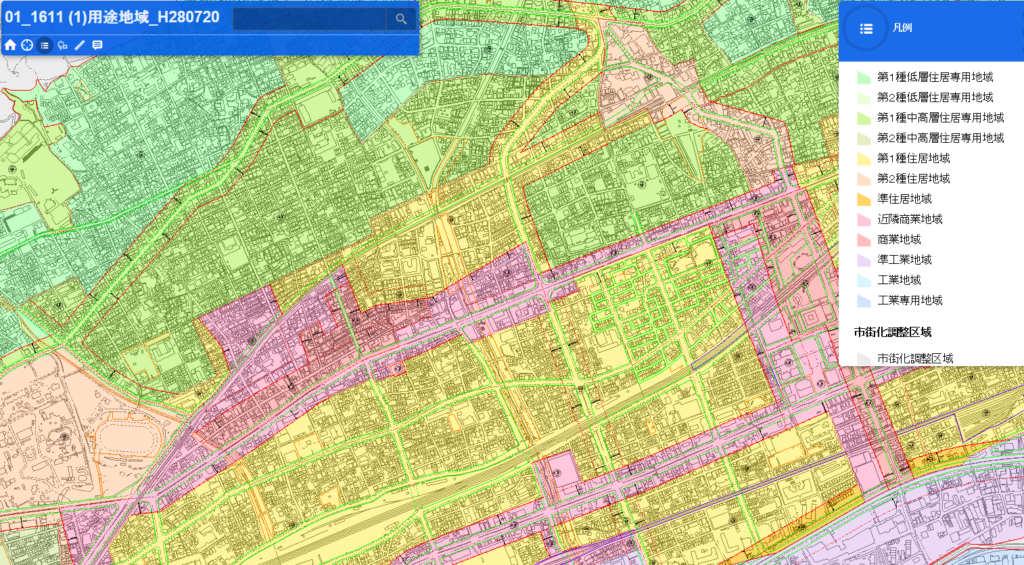

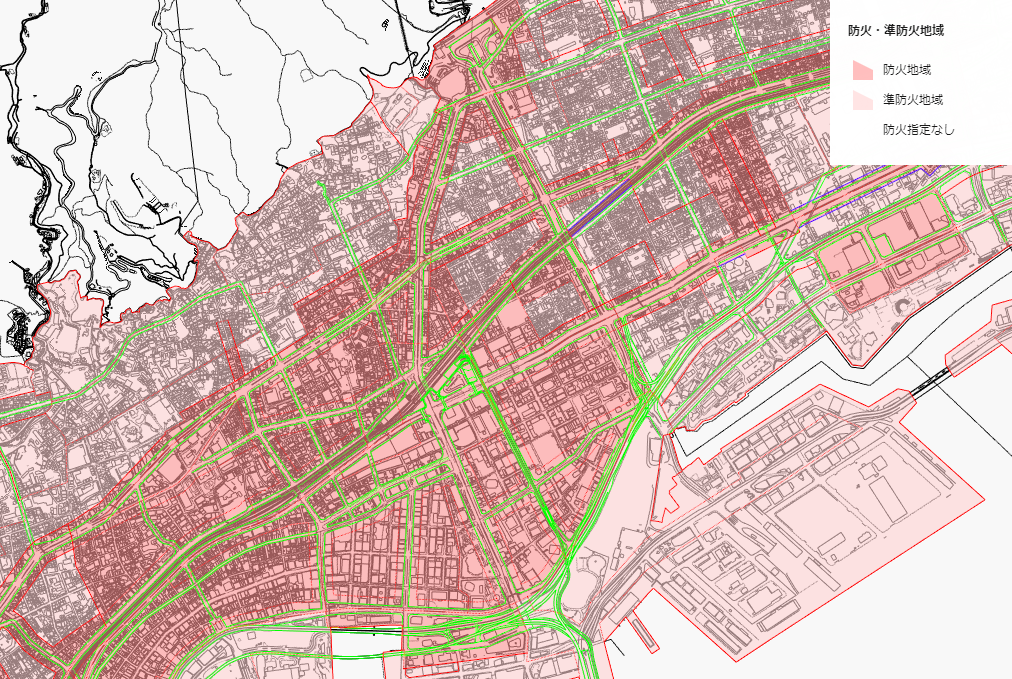

用途地図・防火、準防火地域図

一例として、神戸市の用途地域を表示しています。

用途地域は、大きく住居系、商業系、工業系の3つに分けられ、13の地域に分けられています。

用途地域によって、建てられる建物の大きさや高さ、用途などが制限されています。

防火地域・準防火地域は、都市計画法において市街地の火災の危険を防ぐために指定されるエリアです。

防火地域はターミナル駅周辺の市街地や幹線道路沿いに指定されることが多いです。

準防火地域は、防火地域の周辺に広くしてされることが多いです。

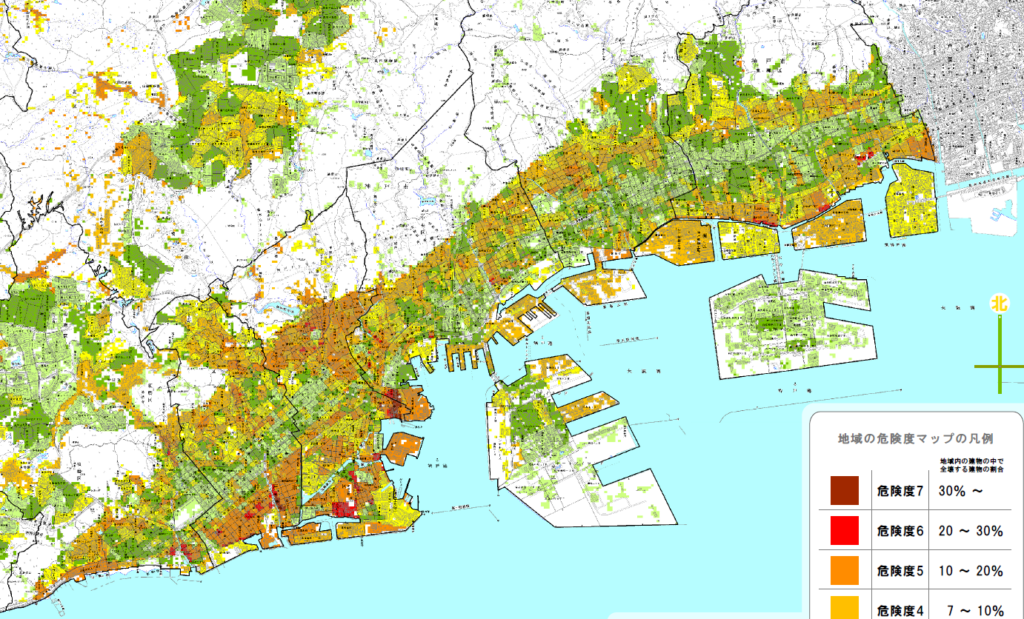

ハザードマップ

ハザードマップとは、発生が予測される自然災害について、その被害の範囲や程度、さらに避難場所等を表した地図です。

参考:国土交通省『ハザードマップポータルサイト』

ハザードマップでは、土砂災害、洪水、高潮、津波、ため池の被害想定を、一定の条件のもとシミュレーションしています。

ハザードマップ(津波被害の想定)※神戸市

ゆれやすさマップ(神戸市)

内閣府が提供するゆれやすさマップで示した強さの揺れになった場合に建物に生じる被害の危険度を示す「危険度マップ」

神戸市危険度マップ

など地域によって異なる防災上のデータが提供されています。

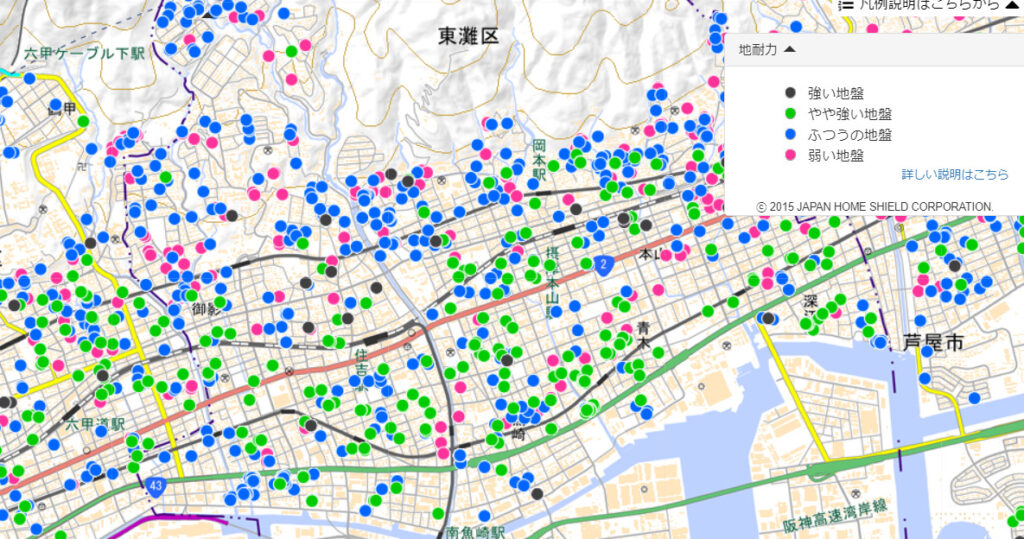

さらに、地震に対して地盤が強いかどうかということは、被害の程度大きく影響します。その地盤情報を提供するサイト(地盤サポートマップ)があります。

住所を指定すると、強い地盤、やや強い地盤、普通の地盤、弱い地盤の判定や、地震時の揺れやすさなどを示してくれるものです。

ただ、こういったデータも日々研究が進むなか、それまでのデータと必ずしも一致しないところがあります。

熊本地震の研究では、これまであまり意識されてこなかった、地表にごく近い「表層地盤」が揺れを増幅させ、被害が拡大したと考えられる研究データを発表しています。ですので、こういったデータ自体の見直し含め、今後変わる可能性も否定できません。

ただ、そういったことも含めても、マイホームの購入場所を決める際にどこまで考慮する上で1つの判断材料にはなります。

また、こういったデータが公開されているということは、実際の災害に対する危険の信頼性だけでなく、将来の資産性にも影響する可能性はあります。

建物の耐震性を確保する

阪神淡路大震災を、ここ神戸で私も経験しました。

・住宅被害:639,686棟

・うち全壊:104,906棟

被害の程度でいうと、

「全壊」

「半壊」

「一部損壊」とありますが、

住宅の耐震性として最低限求められることは、

「全壊しない」「命が守られる」ことです。

地震大国である日本は、これまでも度々大きな地震に見舞われてきました。

そして、その節目節目で耐震性に対する基準が見直されてきました。

地震と耐震性見直しの経緯

1948年 福井地震

1950年 建築基準法施行

1978年 宮城県沖地震

1981年 建築基準法改正(新耐震基準の導入)

【新耐震基準】

・震度6~7程度の地震に対して倒壊・崩壊しない

・震度5程度の地震に対して、損傷しない

1995年 阪神淡路大震災

旧耐震基準の建物に被害が集中

2000年「住宅の品質確保の促進等に関する法律」施行

このなかで「住宅性能表示制度」が導入され、耐震性について耐震等級1~3の基準が示されました。

【耐震等級1】

新耐震基準と同程度

【耐震等級2】

等級1の想定する地震の1.25倍に耐えられる

【耐震等級3】

等級1の想定する地震の1.5倍に耐えられる

2階建て住宅の場合、耐震等級1では、法律で定められた簡易な方法で検討するだけですが、耐震等級2や3の場合、

・壁量

・接合部の強度

・基礎

などその仕様が定められています。

ですので、耐震等級2以上の住宅を新築する場合、筋交いや金物の数、工事の手間、申請費用等が増える分、建設コストも増えます。

住宅ローン控除額などでも優遇される長期優良住宅は、耐震等級2以上の性能基準を備えていることが必要です。

旧耐震基準の場合

一方、旧耐震基準の住宅を購入するとなると、

・耐震診断

・耐震改修工事

など耐震性の向上が必要です。

マンションの場合、管理組合での判断となります。

ただ、費用はかかりますが、自治体からの補助などもあります。

地震保険(火災保険)への加入

火災保険に併せて加入できるのが地震保険です。

地震保険だけ加入することはできません。

火災保険では地震による火災は補償されません。

また、地震によって発生する津波に対する補償も地震保険になります。

損害保険料算出機構の調べでは、

火災保険に地震保険をつける割合は、全国平均で62%。

兵庫県でいうと、56.2%(2016年度)で、火災保険加入者の半分以上の方は地震保険にも加入しています。

地震保険の対象は、建物と家財です。

地震の場合、仮に建物に被害がなくても、揺れによって家財が損傷することも考えられます。

但し、地震保険でかけられる保険金額は、火災保険の半分までです。

建物を再建築するために火災保険金額を2,000万円に設定した場合、地震保険の保険金額は最大でも1,000万円までとなります。

地震保険にしっかり備えたい場合は、単独でも地震保険の上乗せとして加入できる少額短期の地震の保険などもあります

地震保険料

地震保険は、火災保険と異なり、補償内容および保険料は保険会社による違いはありません。

ただし、保険料は、

・住んでいる都道府県(等地区分)

・建物の構造(木造・鉄筋コンクリートなど)

・建物の耐震性能や建築年による割引

によって変わります。

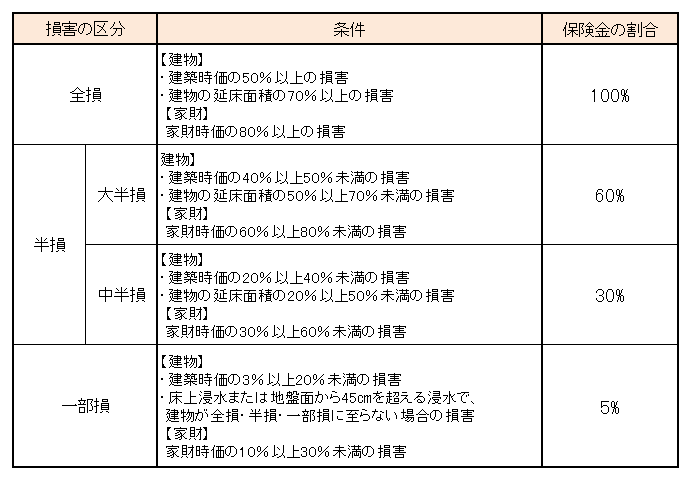

また、損害の程度に対して、保険金の支払われる割合は以下のとおりです。

地震保険に加入すべきかどうか?

さまざまな研究がすすんでいるとはいえ、

・どれくらいの規模の地震が起きるか

・いつどこで起きるか

・発生した場合の被害が大きい

分からない以上、基本的には加入すべきと考えます。

そもそも保険は、

そのリスクが現実になった特に、

自分自身の貯蓄や他の手段で対応することが難しい

リスクにかけるものです。

そういう意味では、地震保険は加入すべき保険と考えます。