投稿日:2017年6月20日 | 最終更新日:2024年11月22日

マイホーム購入者向けアンケート

「マイホーム購入を決断した理由」

「家を買って後悔した瞬間」

家を購入したことのある人、457人に上記のアンケートをした結果があります。

マイホーム購入を決断した理由

| 順位 | 購入した理由・きっかけ | 回答数 |

|---|---|---|

| 1位 | ライフステージの変化 | 234 |

| 2位 | 家賃がもったいないから | 34 |

| 3位 | いい家、いい土地を見つけた | 22 |

| 4位 | 家族の希望 | 15 |

| 5位 | 将来を考えて | 14 |

| 6位 | 前の家への不満 | 13 |

| 6位 | 資産が欲しくて | 12 |

| 8位 | 憧れ・夢だった | 12 |

インタネット調査(アールピーネット)

購入理由として多くの方に共通しそうなのが、

・家族が増える

・子どもの成長

に合わせて、より良い住環境を手にしたい

・賃貸の家賃がもったいない

・家を買った方が安心、経済的メリットがある

ということだと思います。

家を買って後悔した瞬間

次に、家を買って後悔したランキングです。

これは後ろから順番に見ていきたいと思います。

第8位 立地に不満をもったとき

立地に不満といっても、購入する前に分かっていること…と思われるかもしれません。

ただ、いざ住んでみると、

- 思った以上に駅までかかる

- 坂がきつい

- 買い物で使える店が少ない

- 周辺環境になじめない

- 子どもの送り迎えが負担

と気づく場合もあります。

特に、それまで住んでいた街を離れ、初めて住む場所に家を買う場合は起こりがちです。

また、立地は家の価格に大きく影響します。

同時に、資産性(将来の価格)にも影響します。

限られた予算の中で、全て希望通りとはなかなかいかないものです。

何かを優先し、何かを妥協することも多いです。

建物を優先し、立地を妥協した場合、のちのち立地に不満を持つことが考えられます。

第7位 家が気に入らないとき

家が気に入らない理由はさまざまですが、起こりがちなのが、完成前の新築マンション、戸建て、そして注文住宅の場合です。

つまり、未完成の段階で図面やモデルハウスで購入する場合です。

・生活導線が悪い

・収納が少ない

・ドアの開け閉めがしずらい

・日当たり、風通しが悪い

など、いざ生活して初めて気づくことも多いです。

第6位 引越ししたいとき

マイホームの場合、賃貸ほど気軽に引越しはできません。

住宅ローンを利用する方が殆どですが、その場合は特にそうです。

家を買う際に、購入後の人生設計は、分からないなりにでも考える必要があります。

そのうえで、将来の住み替えや売却にともなう引越しの可能性が高ければ、売却しやすい家選び、資金計画が必要になります。

第5位 家族構成が変わったとき

家族構成の変化として、

・子どもの独立

・親との同居

・予定外の子どもの誕生

などが考えられます。

今では、家を買う年齢も上昇傾向で、30代後半から40代前半の方が多くなっています。

購入時点では、将来の子どもの予定やお子様の独立時期、また、親との同居問題など、想定できることもあるのではないでしょうか。

そういった点踏まえながら、間取りや購入する物件を考える必要があります。

第4位 固定資産税を払うとき

マイホーム購入後の維持費として、

・住宅ローン返済

・固定資産税

・メンテナンス費(積立て)

・管理費、修繕積立金(マンション)

が必要となります。

固定資産税の負担感が大きいということであれば、他の維持費含め、購入段階の見通しが甘かった可能性があります。

住宅ローン返済負担だけでなく、住宅を維持する上で必要な負担は、一戸建て、マンションでも変わります。

第3位 近所つきあいが面倒なとき

近所付き合いの有無、良し悪し、距離感など、購入前の段階で確認するのは難しいこともあります。

新しい分譲宅地に家を購入した場合、分譲地内での近所づきあいが新たに発生するということもあります。

できるだけ曜日、時間帯を変え現地を確認する、可能であれば近隣の方に生活環境を教えてもらうなども必要です。

第2位 メンテナンスが大変なとき

特に一戸建ての場合、部屋だけでなく、外壁や屋根、建物周辺含め建物、敷地全体を維持管理していく必要があります。

購入当初は負担でなくても、年齢を重ね使用する部屋も限られてきたり、敷地が広かったりするとより負担感を感じることもあるかもしれません。

そして、家を買って後悔した瞬間

堂々の1位は…、

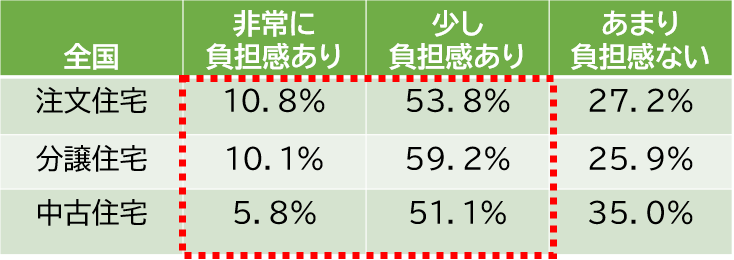

第1位 住宅ローン返済が苦しいとき

国土交通省の住宅ローン返済の負担感に関する調査です。

概ね6~7割の方が負担感を感じています。

家賃でも住宅ローン返済でも、毎月の支出に一定程度の負担感を感じるのは仕方がないとしても、家を買ったことを後悔するとなると本末転倒です。

住宅ローン返済が苦しくなる理由は、経済状況や会社の業績悪化、健康状態の悪化など、どうしようもないものあります。

ただ、一方で、購入段階での失敗も考えられます。

・そもそも予算・借入金額が大きすぎる

・住宅ローン返済含めた維持費の見通しが甘い

・生活費や教育費などの見通しが甘い

・住宅ローン完済までの見通しが甘い

まとめ

| 後悔した理由 | |

|---|---|

| 1位 | 住宅ローン返済が苦しい |

| 2位 | メンテナンスが大変なとき |

| 3位 | 近所付き合いが面倒なとき |

| 4位 | 固定資産税を払うとき |

| 5位 | 家族構成が変わったとき |

| 6位 | 引越ししたいとき |

| 7位 | 家が気に入らないとき |

| 8位 | 立地に不満をもったとき |

この結果を見て思うことは、家は、

住環境であると同時に資産である

ことを、しっかりと踏まえる必要があるということです。

資産であるがゆえに、

・維持費用がかかる

・所有する限り固定資産税が必要

・資産価値によって将来の選択が変わる

ということです。

資産性を考えた物件選び、将来の売却踏まえた資金計画を考えることで、

・家族構成の変化(5位)

・引越したいとき(6位)

・立地に不満をもったとき(8位)

そして…、

・住宅ローンの返済が困難(1位)

といった状況の変化にも対応しやすくなります。