投稿日:2015年11月19日 | 最終更新日:2024年11月22日

はじめに

家を買うと、住宅ローン返済以外にも維持費用が必要です。

この点、マンションの場合、共用部の維持管理は、長期修繕計画をもとに管理組合を中心に、管理費、修繕積立金を負担することで計画的に行います。

一方、一戸建ての場合、すべての修繕やメンテナンスを自分で行う必要があります。

●戸建て住宅にかかる維持費の目安

●戸建ての維持費をシミュレーション

●戸建ての維持費をできるだけ少なくする方法

戸建ての維持費の目安

一戸建ての維持費の主なものは次の3つです。

- 修繕・メンテンナンス費用

- 固定資産税

- 火災保険料

それぞれどれくらいの時期にいくら必要なのか解説します。

修繕・メンテンナンス費用

一戸建ての修繕・メンテンナンス費用は、延床面積や何階建てかなどによって大きく変わります。

1つの目安として、アットホーム株式会社が「新築一戸建てを購入し30年以上住んでいる人」に実施したアンケート結果が参考になります。

修繕費用総額の平均:532.1万円

平均築年数:36.8年

毎月の積立金額の目安:15,000円/月

※30年間で積立想定

構造・築年数別の修繕費総額

図表は1.2は【木造】と【鉄筋・鉄骨造】の築年数別の修繕費総額です。

【木造】

| 築年数 | 修繕費総額 (平均) |

|---|---|

| 30年~34年 | 424.9万円 |

| 35年~39年 | 376.3万円 |

| 40年~44年 | 469.8万円 |

| 45年~49年 | 748.2万円 |

| 50年 | 630.0万円 |

| 全体平均 | 470.2万円 |

【鉄筋・鉄骨造】

| 築年数 | 修繕費総額 (平均) |

|---|---|

| 30年~34年 | 509.5万円 |

| 35年~39年 | 549.4万円 |

| 40年~44年 | 743.6万円 |

| 45年~49年 | 881.3万円 |

| 50年 | 1475.0万円 |

| 全体平均 | 617.7万円 |

木造、鉄筋、鉄骨造すべての平均修繕費用は、

532.1万円(築年数平均36.8年)

当然ですが、築年数が経過するほど修繕箇所も増え、費用は高くなる傾向です。

また、構造別にみると、木造住宅より鉄筋・鉄骨住宅の修繕費が、平均で140万円ほど高くなっています。

一般的な耐久年数や税法上の減価償却期間は木造より鉄筋、鉄骨造が長くなりますが、修繕費は木造よりかかる結果となっています。

一戸建ての修繕費用は、築35年を目安として、概ね500万円程度かかると考えられます。

ただし、修繕するタイミングは修繕箇所によって異なります。

修繕箇所別の修繕時期・費用

図表3は、修繕箇所ごとに「1回目の修繕時期(築年数)」「1回目の修繕費)」「修繕回数」をまとめたものです。

| 修繕箇所 | 1回目修繕 平均築年数 | 1回目平均 修繕費 | 修繕回数 (平均) |

|---|---|---|---|

| 屋根 | 21.1年 | 99.0万円 | 1.6回 |

| 外壁 | 19.4年 | 96.6万円 | 1.8回 |

| ベランダ バルコニー | 24.1年 | 53.5万円 | 1.3回 |

| トイレ | 23.0年 | 33.9万円 | 1.7回 |

| お風呂 | 25.5年 | 86.7万円 | 1.6回 |

| キッチン | 25.3年 | 110.5万円 | 1.3回 |

| 洗面台 | 24.9年 | 30.3万円 | 1.3回 |

| 給湯器 | 20.0年 | 40.1万円 | 1.7回 |

| 給水管 | 25.0年 | 28.9万円 | 1.3回 |

| 壁紙・内壁 | 23.4年 | 39.5万円 | 1.4回 |

| 床 | 26.3年 | 45.8万円 | 1.5回 |

| 玄関 | 26.0年 | 41.8万円 | 1.3回 |

| 床下 | 24.7年 | 36.3万円 | 1.7回 |

| シロアリ関連 | 20.5年 | 25.5万円 | 1.6回 |

新築時から1回目修繕までの年数は、修繕箇所でばらつきはあるものの、概ね20~25年で実施されています。

築20年くらいになると、どこか修繕箇所が出てくると考えられます。

雨風の影響を直接受ける屋根、外壁は、20年前後となっており、建物内部は水回り含め、概ね25年前後で1回目の修繕を迎えています。

ただし、ベランダやバルコニーは平均24.1年となっています。

また、修繕費用を見ると、外壁、屋根、そして水回りではキッチン、お風呂が高くなっています。

修繕費用の積立状況

修繕費の積立状況についても調査結果があります(図表4)。

| 毎月積み立てているか? | 割合 |

|---|---|

| 積立てている | 8.3% |

| 積立てていない | 91.7% |

9割以上の人が修繕費用の積立をしていません。

一方、毎月積立をしている人は、月平均2.5万円(平均14.7年)積立しています。

前出の調査結果で、平均修繕費用は、532.1万円(築年数平均36.8年)でした。

この修繕費用を、積立金別に毎月必要な積立金額を計算すると以下のようになります(図表5)。

| 積立期間 | 毎月の積立額(目安) |

|---|---|

| 20年で積立 | 約22,000円 |

| 25年で積立 | 約18,000円 |

| 30年で積立 | 約15,000円 |

| 35年で積立 | 約12,000円 |

参照元

アットホーム株式会社「一戸建て修繕の実態」調査(2021年)

修繕・メンテナンス費用を節約するには

・工事をまとめてする

・できるところは自分でする

・定期的にメンテナンスする

・耐久性の高い素材を使用する

修繕費用を節約するには、できる限りまとめて工事を行う方がよいでしょう。屋根と外壁、バルコニーなどを同時に行うことで足場代のコストを減らせたり、水回りを同時に行うことで配管工事や作業の手間を減らすことでコストダウンができる場合があります。

工事を依頼する場合は、工事内容をあわせて相見積もりをすることが大切ですが、まとめて工事することで金額差も出やすく、価格交渉もしやすくなるでしょう。

また、先ほどの調査で「自分で修繕をしたことがある」と答えた人の割合は37.2%にのぼります。できる部分は自分でやることも1つの方法です。

ハウスメーカーなどのメンテナンスがついている場合はいいですが、そうでない場合も年に1回程度は、外壁や基礎の状態や床下、屋根裏などをチェックすることも大切です。

特に、台風や大雨などの自然災害が起こったあとは、どこかに支障がないかを確認したほうがよいでしょう。状況によっては火災保険で請求できる場合もあります。

固定資産税とは

一戸建ての維持費の1つ固定資産税・都市計画税について解説します。

固定資産税

土地や建物など所有する固定資産に対して、市町村が課税する地方税

毎年1月1日時点、固定資産税台帳に記載されている所有者に支払い義務があります。

固定資産税と併せて納付するものに都市計画税があります。

※市街化区域内に土地建物を所有する人に課税されます

固定資産税評価額は3年ごとに見直されます。

固定資産税の計算方法

固定資産税額=固定資産評価額×税率

固定資産税評価額は、各市町村がその土地、建物の個別要因踏まえ決定します。

●土地について

実勢価格(市場価格)の70%

●建物について

新築時の請負金額の50~60%

固定資産税の税率は、市町村によって違う場合もありますが、原則、税率1.4%(都市計画税は最大0.3%)となっています。

土地・建物それぞれの固定資産税

固定資産税は、土地、建物それぞれ分けて計算します。

この点、土地は、建物と異なり経年劣化がありません。

ですので、築年数に関係なく、地価上昇に伴い固定資産税額が上がる場合もあります。

評価額が上がることは資産価値が上がっているともいえます

一方、建物の固定資産税額は建物の床面積や構造によって異なり、築年数に応じた減価率を加味して判断されます。

この点、木造より耐久性の高い鉄骨造や鉄筋コンクリート造は、もともと固定資産税も高く、木造と比べて下がりにくいといえます。

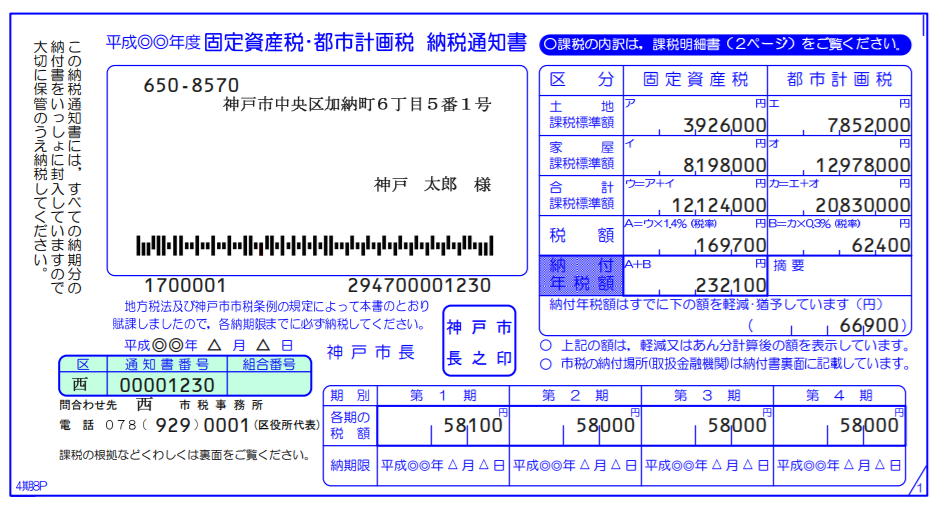

固定資産税の確認方法

中古戸建ての固定資産税額は、市町村から所有者(売主)に送付される、固定資産税の納税通知書に記載されています。

中古物件は購入前に不動産会社通じて確認してください。

住宅用地の特例措置

住宅用地を購入した場合に、固定資産税の課税標準額を軽減する特例があります(図表6)。

| 固定資産税 | 都市計画税 | |

| 200㎡以下の部分 (小規模住宅用地) | 課税標準×1/6 | 課税標準×1/3 |

| 200㎡を超える部分 (一般住宅用地) | 課税標準×1/3 | 課税標準×2/3 |

この特例については、期限が設けられていません。

東京主税局「固定資産税・都市計画税(土地。家屋)」

新築住宅の固定資産税の軽減措置

新築住宅の場合、建物について固定資産税の軽減措置があります。

但し、軽減されるのは1戸当たり120㎡までです。

都市計画税については、軽減措置はありません。

一般の新築住宅の場合

| 軽減される期間 | 軽減される割合 |

| 3年間 (5年間) | 1/2 |

長期優良住宅の新築住宅の場合

| 軽減される期間 | 軽減される割合 |

| 5年間 (7年間) | 1/2 |

新築住宅に適用される減税措置は、令和6年3月31日までに新築された住宅に適用されます。

総務省「固定資産税」

火災保険料

一戸建ての維持費として火災保険料があります。マンションの場合、共用部分は管理組合が火災保険をかけますが、一戸建ての場合建物全体について火災保険をかける必要があります。

ですので、一戸建ての火災保険料は、マンションの火災保険料よりも高くなります。

戸建ての火災保険料

火災保険といっても決めることはいくつかありますが、保険料に影響するものは以下の通りです。

- 場所(地域、立地)

- 床面積

- 築年数

- 構造・耐火性能(M構造・H構造・T構造)

- 保険の対象(建物・家財)

- 補償内容

- 保険金額(補償額)

- 免責金額(自己負担額)

- 契約期間(一括か年払い)

- 耐震性(地震保険) など

火災保険料は、広さや構造、築年数で変わると同時に、どういった災害や事故に対して(補償内容)、どの程度備えるか(保険金額・免責金額)で変わります。

戸建て火災保険料の相場は?

一戸建ての火災保険料の目安を知る意味で、比較サイトの1つ「i保険]で4社の保険会社について見積もりしました。

見積りの前提条件は以下の通りです※2021年7月見積り時点。

【場所】兵庫県

【建物構造】H構造(非耐火構造)

【築年数】10年

【建物保険金額】2,000万円

【家財保険金額】500万円

【補償内容】

・火災・落雷・爆発(基本)

・風災・ひょう災・雪災

・水災

・地震保険

この場合の保険料(火災保険10年・地震保険5年)は、以下の通りです(図表7)。

| 保険会社 | 保険料 (火災10年、地震5年) |

|---|---|

| 東京海上日動 | 509,320円 |

| 日新火災 | 525,730円 |

| SBI損保 | 437,860円 |

| 損保ジャパン | 406,820円 |

同じ補償内容でも保険会社によってこれだけの違いがあります。また、補償内容をどこまでカスタマイズできるかや免責金額の設定など各社違いがあります。

戸建ての火災保険料を節約する方法

- 住宅・不動産会社提携の商品だけで決めない

- 補償内容・保険金額を最適にする

- どの場合に保険請求ができるか理解する

- 長期契約(一括払い)を活用する

住宅ローンもそうですが、火災保険も住宅会社や不動産会社提携の商品があります。ただ、今ではネット系の保険会社含め、数多くの火災保険商品があります。

補償内容によって各社保険料は異なりますので、相見積もりをとって比較することが大切です。

また、補償内容と保険金額を建物の立地条件や家族構成から最適にすることが必要です。そのためには、その補償がどういった場合に必要となるのかをしっかりと確認することが大切になります。

不要な補償や保険金額を外して、最適にすることで保険料を下げることができます。

そしてどういった場合に保険請求が可能かを理解し、請求できるときはしっかりと請求することが大切です。火災保険は自動車保険と異なり等級制度はありませんので、保険申請しても保険料が上がることはありません(その他の要因で上がることはあります)。

戸建ての維持費をシミュレーション

ここまで戸建ての維持費について、修繕・メンテナンス費用、固定資産税、火災保険料を解説しました。ここでは、住宅ローン返済以外に維持費がどれくらいかかるか事例をもとにシミュレーションしてみます。

新築の一戸建て(2階建て)を購入

夫婦+子ども2人の4人家族想定

土地:2,400万円(100㎡)

建物:2,000万円(床面積105㎡)

構造:木造(T構造:耐火構造)※耐震等級2

※土地建物の固定資産税評価額は、土地:実勢価格の70%、建物:請負金額の50%想定

修繕費・メンテナンス費用

修繕・メンテナンス費用は、前述の調査結果(532.1万円(築年数平均36.8年))を参考として、毎月15,000円の積立が必要とします。

修繕費用の積立金額

15,000円/月

固定資産税・都市計画税

土地建物の固定資産税・都市計画税額を試算します。

土地の固定資産税・都市計画税

【土地の固定資産税評価額】

2,400万円×0.7=1,680万円

【土地の固定資産税額】

1,680万円×1/6(住宅用地の軽減)×1.4%(税率)

=39,200円

【土地の都市計画税】

1,680万円×1/3(小規模住宅用地の特例)×0.3%(税率)

=16,800円

39,200円+16,800円=56,000円

建物の固定資産税・都市計画税

【建物の固定資産税評価額】

2,000万円×0.5=1,000万円

【建物の固定資産税額】

1,000万円×1/2(新築住宅の軽減)×1.4%

=70,000円

【建物の都市計画税】

1,000万円×0.3%

=30,000円

70,000円+30,000円=100,000円

固定資産税額・都市計画税(年額)

56,000+100,000=156,000円

火災保険料

ソニー損保の火災保険で下記条件で見積もりしてみました(令和5年10月時点)

- 場所:東京都

- 保険金額(建物:2000万円 家財:600万円)

- 地震保険(建物:1000万円 家財:300万円)

- 補償内容

- 火災・落雷・破裂・爆発

- 風災・雹災・雪災

- 水災

- 盗難

- 破損・汚損損害等補償特約(免責3万円)

- 類焼損害・失火見舞費用補償特約

- 免責金額なし(自己負担0円)

火災保険料

●5年一括払い:212,990円

●年払い:45,303円

戸建て維持費のシミュレーション結果

ここまでのシミュレーション結果をまとめたものです(図表8)。

| 戸建て維持費 | 費用/月 |

|---|---|

| 修繕・メンテナンス費 | 15,000円 |

| 固定資産税 | 10,200円 |

| 火災保険料 | 3,500円 |

| 合計 | 28,700円/月 |

まとめ

一戸建て購入後にかかる維持費について解説しました。

維持費は、戸建てとマンションでは異なりますが、マンションが管理費や修繕積立金など管理組合の運営のもと決められるのに対して、戸建ての場合、自分自身で維持管理する必要がある一方、どのタイミングでどういった修繕をするかなどを自分で決めることもできます。

また、マイホーム予算を決める際に、住宅ローン返済負担だけでなく、維持費の負担も含めて判断することが大切です。

是非参考にしてください。