投稿日:2021年7月11日 | 最終更新日:2024年11月21日

家を買ったときの2つの後悔

家を買うときの後悔として2種類あります。

- 選択を間違うこと

- そもそも選択肢を知らなかったこと

選択を間違う

選択を間違う一番は、自分に合わないことです。

予算や購入場所、間取り、環境などが合わない、無理があるということです。

その選択肢を知らない

家を買う時いろいろな選択肢がありますが、

よりベター、ベストな選択肢を知らずに決めていることも多いです。

ですので、事前の情報収集や担当者への質問は大切です。

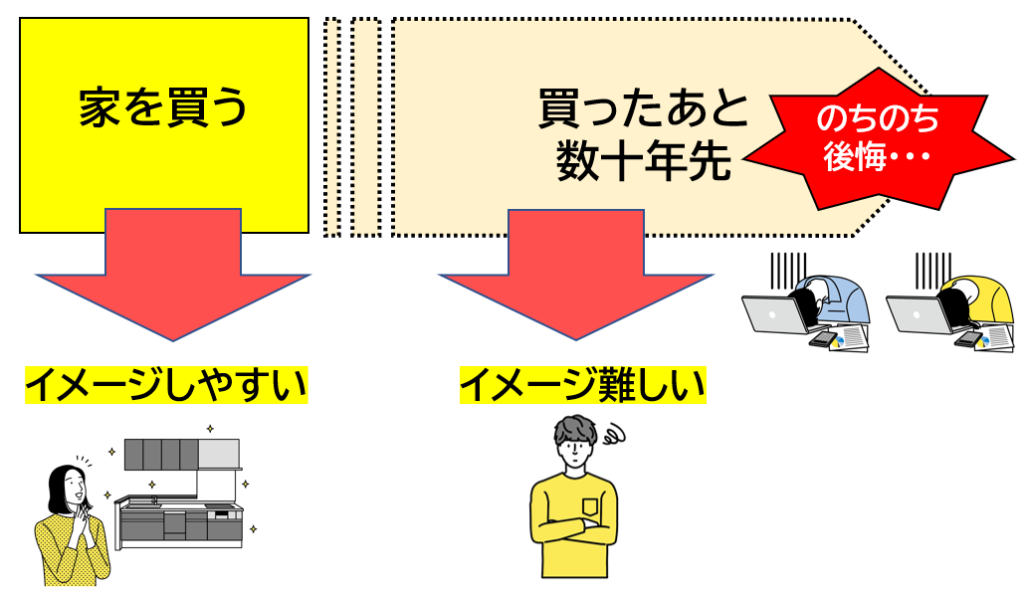

家の場合、購入後も気づかないことも多いと思います。

家を買う瞬間は気持ちが高まっていても、購入した先には見えづらいこともあります。

人は、将来の事を想像するのが苦手です。

この記事では、

マイホーム購入で後悔しないために、

家を買う先にある、

近い将来、遠い将来のことをイメージして頂く

ポイントをまとめました。

マイホーム購入で決めること

- 予算・資金計画

- 住む場所

- 戸建てかマンションか

- 新築か注文か

- 注文住宅か分譲物件か

- 住宅ローン

- 火災保険

その選択によって何が決まるのか?

気を付けるポイントは?

順番にみていきます。

マイホーム予算・住宅資金を決める

マイホーム予算を4,500万円に決めました。

①購入後の生活水準が決まる

マイホーム購入の前後でそれまでの家計の状況は変わります。

また、住宅ローン返済以外にかかる維持費もあります。

ですので、

マイホーム予算は、購入後の生活水準を決めること

でもあります。

家を買った後、住宅ローン返済の負担感を感じるという人は6割というアンケートもあります。

家に予算をいくらかけるかが重要です。

②教育資金・老後資金が決まる

人生の3大資金である、

1,住宅資金

2,教育資金

3,老後資金

住宅資金はのちの教育・老後資金に影響します。

また、購入予算と住宅ローン完済、それ以降の維持費含めた「住宅コスト」は違います。

つまり、

家を買ったあとの貯蓄がどのように推移するか

をイメージすることが大切です。

リタイア時点でどれくらいの資産が維持できるかという視点が必要です。

マイホームの場所を決める

駅徒歩13分の新築分譲の一戸建てに決めた!

③生活環境が決まる

住む場所を決めることは、生活環境を買うことです。

- 交通の利便性

- 生活の利便性

- 安全性・防犯性

- 住環境としての良好性

- ハザード上の安全性

予算や物件探しの中で100点満点の家を見つけることは難しいかもしれません。

購入理由や優先順位を明確にして決めることが重要です。

④将来の資産が決まる

4,500万円で購入した家が、30年後、

・3,000万円の価値か

・1,000万円の価値か

そもそも、

・売却できるか?

・売却できないか?

家を担保にお金が

・借りれるか?

・借りれないか?

によって将来の資産、家計の状況は変わります。

そして、不動産の資産性に大きく影響するのが、購入する場所(立地)です。

マイホームの場所を決めることは、将来の資産価値、家計にも影響します。

⑤人生の選択肢が決まる

将来的に、購入した家を売却、住み替えなどの必要があるかもしれません。

それができるか否かは、資産性が大きく影響します。

前述の通り、資産性に大きく関係するのは購入場所です。

つまり、購入する場所によって、将来のライフプラン上の選択肢が変わる可能性があるということです。

一戸建てかマンションか

一戸建て、マンションそれぞれメリット・デメリットがあります。

一戸建てとマンションで何が変わるか。

⑥所有の仕方・責任が決まる

一戸建ては、土地建物を個人で所有します。

マンションでは、土地建物を共同で所有(共有)します。

マンションの場合、共有部分についても、維持管理する責任・費用が発生します。

⑦戸建て・マンションの維持費が決まる

一戸建てを購入した場合、建物全体の維持費がかかります。

マンションの維持費は、

居住部分(専有部分)と共用部分に分けられます。

一戸建てでは、どの部分にどのくらいの費用をかけてメンテナンスするかなど自由に決めることができます。

マンション共用部分については、長期修繕計画に沿って管理組合で決定していくことになります。

管理費や修繕積立金、駐車場代も、管理組合としての意思決定に基づくものになります。

⑧住環境の自由度が決まる

マンションは、管理規約や使用細則といった一定のルールに沿って生活します。

生活音、バルコニーの利用方法、リフォーム、利用手段など、一定の制約がでることは、共同で所有・管理している以上やむをえません。

戸建ての場合と比べると、自由度はどうしても少なくなります。

新築か中古か

新築か中古で税金や保証、維持費、ひいては物件選びまで変わります。

⑨税制・補助金が変わる

新築か中古住宅かで、利用できる税制や補助金や条件が変わります。

・住宅ローン控除

・すまい給付金

・省エネ住宅の補助金

もっというと、

・登録免許税

・固定資産税

・不動産取得税

なども変わる可能性があります。

⑩保証期間が決まる

新築住宅の場合、売主や工事請負業者に対し、

10年間の保証が法律で義務付けられています。

※住宅の品質確保の促進等に関する法律(品確法)

一方、中古住宅の場合、売主や契約の条件で変わりますが、保証は2年もしくは3か月、物件によってはなしといった形が多いです。

⑪メンテナンス・修繕費用が決まる

新築の場合、購入時期から起算してメンテナンス時期や費用を判断します

一方、中古住宅の場合、築年数や建物の状態で購入後のメンテナンス費用は違います。

中古マンションであれば、共用部分について、管理費や修繕積立金の状況、変更予定などしっかりと確認することが必要です。

中古戸建ての場合、売主の同意は必要ですが、建物診断なども活用することで、購入後のメンテナンス費用を見通せることができます。

注文住宅か分譲住宅か

分譲物件と比べ注文住宅であれば、間取りやデザイン、仕様などの選択肢が多くなります。

ただ、決められた予算の中で、土地(場所)と建物(住環境)にかける配分はしっかりと見極めないといけません。

⑫予算の使い方が変わる

注文住宅で土地から探す場合、土地にかける予算と建物にかける予算から決めることになります。

長ければ計画から1年以上かかる場合もある注文住宅では、諸費用や外構や別途工事費など、予算配分が重要になります。

一方分譲住宅の場合、土地、建物の価格つまり予算配分が決まっているものを購入することになります。

家は広く快適だが、生活環境としては不便といったことで後悔のないよう予算配分を決めることが必要です。

住宅ローン、借入金額を決める

3,800万円を都市銀行の変動金利で借りることに決めた

⑬住宅コスト(総返済額)が決まる

借入金額を決めることは、

資金計画を決めることですので、

- 返済負担率・融資率

- 住宅ローン控除額

- 住宅ローン適用金利(優遇幅)

- 運用資金(資産運用される方)

なども決まります。

こういったことは、

住宅コストや将来の貯蓄に影響します。

⑭経済的なリスクが決まる

固定金利か変動金利が決めることは、

・将来の住宅ローン返済額を確定させるか否か

・金利上昇のリスクをとるかとらないか

を決めることです。

将来の金利予測はあまり意味がありません。

リスク許容度や金利との付き合い方から金利タイプを判断する必要があります。

⑮必要な保険が決まる

住宅ローンを契約すると、団体信用生命保険(団信)に加入します。

団信には、死亡・高度障害以外にも、がんや3大疾病、8大疾病などの特約があります。

団信に加入することで、

購入後の保険内容や保障額が変わります。

火災保険を決める

銀行からすすめられた火災保険会社で決めた!

火災保険は、家・資産を守る重要な手段です。

火災や災害リスクに対する備えと費用を決める上で、特に重要なのが補償内容と保険金額です。

⑯補償内容・保険金額を決める

- 火災・落雷・爆発

- 風災・ひょう災・雪災

- 物体に飛来・衝突

- 盗難・水濡れ

- 水災

- 破損・汚損

- 費用保険

- 類焼損害 など。

また、火災保険の対象を、

建物だけにするか、家財も含めるか?

それぞれ保険金額をいくらにするか?

補償内容・保険金額を決める基準

- 立地・ハザードマップ

- 前面道路付け

- 周辺施設

- 家族構成

- 所在階

- 保険料

- 預貯金

- 火災・災害リスクの考え方

などが考えられます。

提携商品だけで決めるのはよくありません。

補償内容や保険料を比較しながら、多くの選択肢から決める方が良いです。

まとめ

- 予算・住宅資金を決める

- 購入後の生活が決まる

- 教育資金・老後資金が決まる

- マイホームの場所を決める

- 生活環境が決まる

- 将来の資産が決まる

- 人生の選択肢が決まる

- 戸建てかマンションか

- 所有の仕方・責任が決まる

- 維持費が決まる

- 住環境の自由度が決まる

- 新築か中古か

- 税制・補助金が決まる

- 保証期間が決まる

- メンテナンス・修繕費用が決まる

- 注文住宅か分譲住宅か

- 予算の使い方が決まる

- 住宅ローン、借入金額を決める

- 住宅コスト(総返済額)決まる

- 経済的なリスクが決まる

- マイホーム購入後の保険が決まる

- 火災保険を決める

- 補償内容・保険金額(災害への備え)が決まる