投稿日:2021年9月3日 | 最終更新日:2024年11月21日

家を買うタイミング

家を買うことを考え始めたたとき、タイミングとしてどうなんだろう?他の人はどのくれいで買っているのだろう?と考えてしまいますよね。

ほとんどの方が住宅ローンを利用して家を買いますので、長期の返済を前提として考える必要もあります。

この記事では家を買うために参考となるデータや考え方をお伝えします。

- 家を買っている人のタイミング

- 世帯主の年齢からみたタイミング

- 世帯年収からみたタイミング

- 居住人数からみたタイミング

- ライフイベントから考える家を買うタイミング

- 住宅ローン金利水準からみたタイミング

- 買うと決めたら早いほうがいい理由

人それぞれおかれている状況は異なると思いますが、家を買うタイミングを考える参考にして頂ければと思います。

家を買っているタイミング

家を買っている人はどのタイミングで購入しているのでしょう。

世帯主の年齢からみたタイミング

購入時の世帯主の年齢について、国土交通省ならびに住宅金融支援機構の調査結果をまとめました。

下表は、住宅一次取得者(初めて住宅を取得した人)の平均年齢(国土交通省)の調査結果です。

| 住宅種別 | 世帯主の平均年齢 |

|---|---|

| 注文住宅 | 39.5歳 |

| 分譲戸建て | 37.5歳 |

| 分譲マンション | 39.9歳 |

| 中古戸建住宅 | 43.6歳 |

| 中古マンション | 43.7歳 |

新築住宅の購入者の平均年齢が40歳を下回るのに対し、中古マンション、中古戸建て購入者の平均年齢は44歳くらいと5歳程度の違いがあります。

次に、住宅金融支援機構(フラット35利用者調査)の融資利用者の平均年齢です。

| 住宅種別 | 融資利用者の年齢 |

|---|---|

| 注文住宅 | 46.2歳 |

| 土地付き注文住宅 | 39.8歳 |

| 建売住宅 | 41.7歳 |

| (分譲)マンション | 45.7歳 |

| 中古戸建 | 44.3歳 |

| 中古マンション | 45.2歳 |

国土交通省の調査結果より世帯主の年齢が高い傾向です。

2022年度フラット35利用者調査(住宅金融支援機構)

これらの調査結果をみると、住宅を購入する平均年齢はおおむね40~45歳といえます。

世帯年収からみた家を買うタイミング

収入からみた住宅購入時期の調査結果です。住宅市場調査(国土交通省)とフラット35利用者調査(住宅金融支援機構)それぞれみてみます。

住宅市場調査(国土交通省)

下記は、住宅一次取得者の平均世帯年収です。注文住宅以外の住宅種別は3大都市圏の平均世帯年収となっています。

※世帯年収:配偶者や同居の方の収入を含めた数字です。

| 住宅種別 | 平均世帯年収 |

|---|---|

| 注文住宅(全国) | 731万円 |

| 注文住宅(3大都市圏) | 784万円 |

| 分譲戸建て | 722万円 |

| 分譲マンション | 923万円 |

| 中古戸建住宅 | 682万円 |

| 中古マンション | 609万円 |

分譲マンション(新築)購入者の世帯年収が高くなっている一方、中古戸建、中古マンション購入者の世帯年収は低い傾向です。

フラット35利用者調査

同様にフラット35利用者調査の世帯年収です。※注文住宅と土地付き注文住宅の違いは、土地代金も含め融資を受けているか否かの違いになります。

| 住宅種別 | 融資利用時の世帯年収 |

|---|---|

| 注文住宅 | 623万円 |

| 土地付き注文住宅 | 659万円 |

| 建売住宅 | 593万円 |

| (分譲)マンション | 844万円 |

| 中古戸建 | 529万円 |

| 中古マンション | 621万円 |

フラット35利用者調査でも、国交省の調査結果と同様、分譲マンション購入者の世帯年収は他より高く、中古戸建、中古マンションは低い傾向です。

これらの調査結果をみると、新築分譲マンションの購入者の世帯年収はおおむね800~900万円、その他の住宅種別については、600~700万円前後で購入されている人が多いといえます。

年収倍率からみた購入タイミング

なおフラット35利用者の調査では、住宅所要資金と世帯年収の関係についての調査結果があります。

年収倍率=住宅所要資金÷年収

つまり、年収の何倍くらいの住宅購入資金となっているかをあらわすものです。

| 住宅種別 | 年収倍率 |

|---|---|

| 土地付き注文住宅 | 7.7倍 |

| 分譲マンション | 7.2倍 |

| 建売住宅 | 6.9倍 |

| 中古マンション | 5.9倍 |

| 中古戸建 | 5.7倍 |

新築住宅を購入する人の年収倍率が、中古住宅購入者より高くなっています。

世帯人数からみた家を買うタイミング

住宅購入時の世帯人数です。

| 住宅種別 | 住宅市場調査 (国土交通省) | フラット35利用者調査 (住宅金融支援機構) |

|---|---|---|

| 注文住宅 | 3.2人 | 3.3人 |

| 分譲戸建て | 3.5人 | 3.2人 |

| 分譲マンション | 2.7人 | 2.4人 |

| 中古戸建 | 3.3人 | 3.1人 |

| 中古マンション | 2.5人 | 2.5人 |

戸建て購入者と比べてマンション購入者の世帯人数が少ない傾向です。

これらの調査結果をまとめると以下のようになります。

・新築住宅購入層の年齢が35~40歳

・中古住宅購入層の年齢が40~45歳

・中古住宅の購入層は収入に対して予算を抑えている

・新築分譲マンション購入者の世帯年収は高い傾向

・新築と中古のマンション購入層の世帯収入には差が見られる

・戸建てと比べてマンションが居住人数が少ない

購入時の年齢は、リタイアまでの総収入に影響します。

ですので、購入年齢が高くなるほど予算や借入金額を抑える傾向になるのはある意味当然といえます。

ライフイベントで見た家を買うタイミング

マイホーム購入は、人生における住環境と住宅資金を決める大きなライフイベントです。

多くの調査でマイホーム購入のきっかけとして多いのは、

- 子どもの誕生・成長

- 子どもの進学

- 結婚、妊娠

など、家族構成の変化、子供の成長です。

家族が増えるタイミングで、家の広さや間取り、周辺環境、進学含めた住環境を将来にわたって考える方が多いと考えらます。

厚生労働省の「人口動態統計」によると、

出生時の母親の平均年齢は、

・第1子出生時:30.7歳

・第2子出生時:32.6歳

・第3子出生時:33.6歳

となっています。

(平成28年「人口動態統計」(厚生労働省))

奥さまが出産等を迎えるタイミングで、マイホーム購入の検討を始める方が多いといえます。

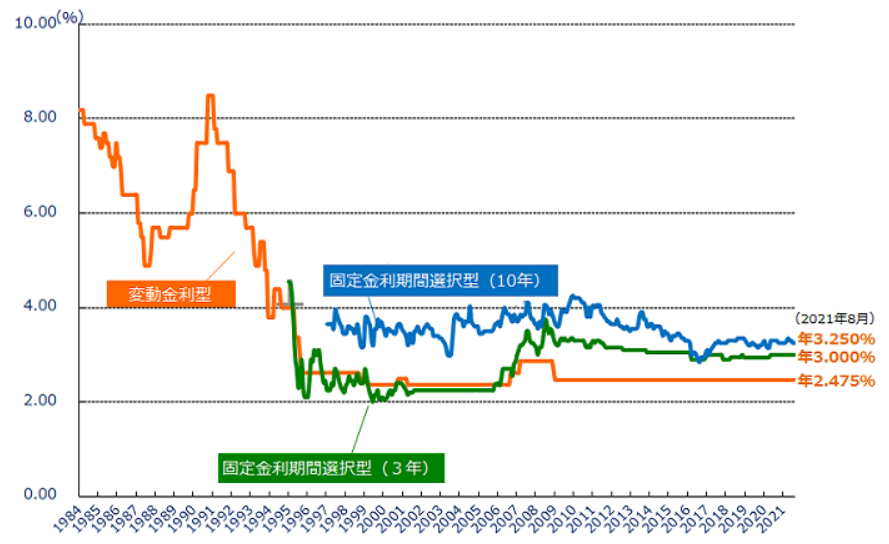

金利水準からみた家を買うタイミング

前述の住宅市場動向調査では、住宅を取得した人に与えた経済的要因で最も大きいのは金利状況となっています。

購入の判断において、住宅ローン金利の低さが大きな要因となっています。

変動金利等の金利状況

下のグラフは、

住宅ローンの変動金利や固定金利期間選択型(10年以下)金利の基準となる基準金利の推移をあらわしたものです。

この20年以上基準金利は大きく上昇することはなく、住宅ローン金利は過去に例をみないほど低い水準にあります。

ただ、基準金利が今後も低い水準で推移するかは分かりません。

確かに、現在の経済状況を考えると、近い将来の景気回復に伴う物価上昇からの金利上昇は考えにくい状況です。

そういう意味では、金利水準から考えても家を買うには良いタイミングと言えます。

ただ、変動金利の場合、20年、30年スパンで考えた場合、金利上昇も踏まえるべきです。

ですので、金利上昇した場合のシミュレーションも考えながら、予算設定や住宅ローン選びをすすめる必要があります。

フラット35(全期間固定)の金利状況

一方、下のグラフは全期間固定金利のフラット35の最低金利の推移を示したものです。

そして、そのフラット35の金利のベースになる新発10年もの国債利回り(いわゆる日本の長期金利)の推移をあらわしたものが下図です。

この5年間、金融政策もあいまって、概ね0%から0.16%、一時的にマイナス金利という世界的にも歴史的にも低金利状況が続いております。

その結果、長期金利に連動する全期間固定もしくは固定期間選択型の商品でも、10年以上の固定期間のを選択する場合、低金利の恩恵は受けやすいタイミングであるとはいえます。

固定金利を選ぶ方にとっても、家を買うタイミングとしては良いと言えます。

買うなら早い方が良い!?

家を買うタイミングは、基本的には、

家を買うと決めたのであれば早い方が良い

です。

それは購入する年齢は、予算や住宅ローンに影響するからです。

マイホーム予算への影響

住宅を購入する年齢によって、リタイアまでの期間や以後の総収入は変わります。

ですので、基本的には購入時の年齢が早い方が、その後の収入から住宅資金、維持費にまわせるお金が多くなります。

そして、これはライフプランをつくるとよく分かりますが、

購入時の資金や家族構成にもよりますが、年齢が予算に与える影響は意外と大きいです。

つまり、

早く購入したほうが、住宅資金に対する負担を小さくしやすく、また、必要な予算を確保しやすくなるということです。

ですので、購入のタイミングの判断は、年収だけでなく、年齢も踏まえるべきだと思います。

住宅ローン選びに影響

金融機関の住宅ローンの完済年齢が80歳未満とされているところが多いです。

ただ、実際は年齢とともに変化する収入見通しを踏まえて完済時の年齢も判断する必要があります。

また、住宅ローンの団体信用生命保険の特約(ガン団信等)なども、年齢によって上乗せ金利が異なる商品もあります。

(年齢が高ければ保険料が高くなるのと同じ考え方です)

まとめ

家を買うタイミングについて解説してきました。

- 購入年齢

- 世帯年収

- 世帯人数

- ライフイベント

- 住宅ローン金利動向

マイホーム購入は住環境を手に入れる反面、資産を維持管理する負担も負うことでもありますので、是非参考にしてください。