投稿日:2017年5月21日 | 最終更新日:2024年11月22日

家計のバランスシート

『バランスシート』という言葉、聞かれたことがある方もいると思います。

「貸借対照表」とも言われますが、

企業の財務状況を表す資料の1つで、資産や負債を一覧で対照表示することでその企業の財政状態を明確にするものです。

このバランスシート、企業だけでなく個人の家計状況を表すときも使われます。

引用:日本FP協会

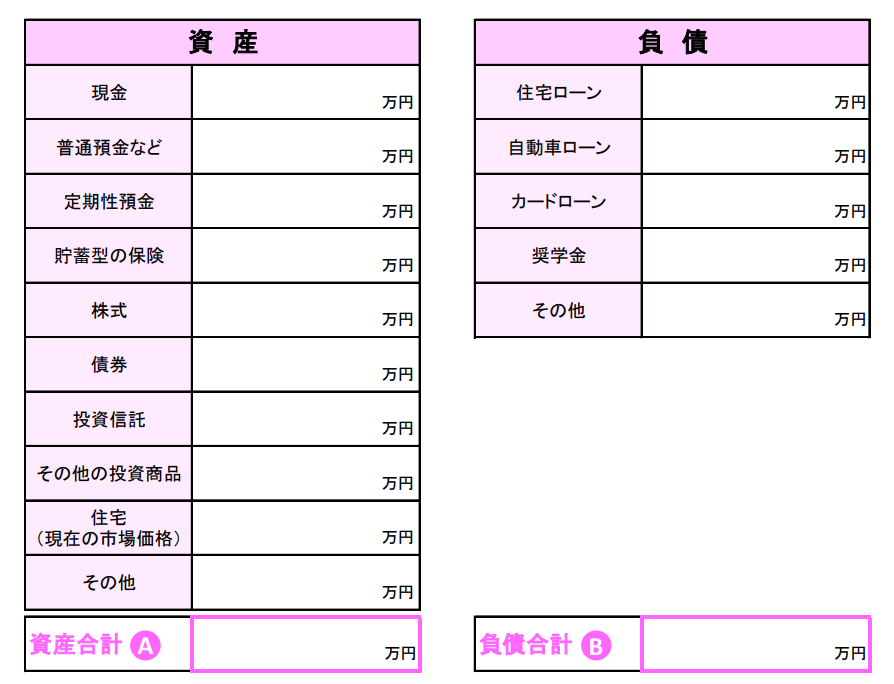

左側に「資産」、右側が「負債」です。

「資産」

- 預貯金

- 株式、投資信託

- 債券

- 所有する不動産

などが含まれます。

一方、「負債」には、

- 車のローン

- カードローン

- 住宅ローン

- 奨学金の残高

などが含まれます。

そして、家計の「純資産」は以下のようになります。

「純資産」=「資産合計」-「負債合計」

自分の家のバランスシートや純資産を考えることはあまりないと思いますが、

「純資産が本当の意味での資産」といえます。

AさんとBさんの純資産を比べると以下のようになります。

| 資産/負債 | Aさん | Bさん |

|---|---|---|

| 預貯金等 | 5,000万円 | 600万円 |

| 負債 | 8,000万円 | 100万円 |

| 純資産 | ‐3,000万円 | 500万円 |

どちらが良いかは一概にいえませんが、

バランスシート上の純資産という意味では、

資産5,000万円のAさんより資産600万円の方が良い

そして、マイホーム購入では、購入する物件によって将来のバランスシートは大きく変わります。

この記事では、購入物件によって将来の家計(純資産)がどのように変わるかを解説します。

マイホーム購入時の物件探しの参考として頂ければと思います。

住宅購入が家計(純資産)に与える影響

事例で考えてみます。

【事例】

・物件価格:3,800万円

・住宅ローン借入金額:3,500万円

・返済期間:30年

※全期間固定1.1%(元利均等返済)

「購入時点」と「購入から15年後」のバランスシートは以下のようになります。

住宅購入時点のバランスシート

| 資産 | (万円) | 負債 | (万円) |

|---|---|---|---|

| 普通預金 | 50 | 住宅ローン | 3,500 |

| 定期預金 | 200 | 車のローン | 70 |

| 財形貯蓄 | 150 | 奨学金 | 100 |

| 株式 | 50 | ||

| 終身保険 | 120 | ||

| 不動産 | 3,800 | 負債合計② | 3,670 |

| 資産合計 ① | 4,370 | 純資産 ①-② | 700 |

まず、資産について、

・金融資産:570万円

・不動産(購入した家):3,800万円

⇒資産合計①:4,370万円

一方、負債は、

・住宅ローン:3,500万円

・その他のローンなど:170万円

⇒負債合計②:3,670万円

とすると、

マイホーム購入時点の純資産は、

4,370-3,670=700万円

になります。

購入から15年後のバランスシート

では、マイホーム購入から15年後のバランスシートはどうなったでしょうか?

購入から15年間、

・住宅ローン返済

・車のローンと奨学金を完済。

また、

・毎年定期預金10万円、

・毎年財形貯蓄24万円

も頑張りました。

その結果、購入から15年後、家計のバランスシートは次のようになりました。

| 資産 | (万円) | 負債 | (万円) |

|---|---|---|---|

| 普通預金 | 50 | 住宅ローン | 1,890 |

| 定期預金 | 350 | 車のローン | 0 |

| 財形貯蓄 | 510 | 奨学金 | 0 |

| 株式 | 100 | ||

| 終身保険 | 120 | ||

| 不動産 | 1,500 | 負債合計② | 1,890 |

| 資産合計 ① | 2,630 | 純資産 ①-② | 740 |

………………

ん!? 純資産740万円!?

え~~~~?????? って感じですね。

購入から15年…、

・住宅ローンとその他の借入も返済しながら

・貯蓄も頑張った

・株式の評価額も50万から100万円にUP

にもかかわらず…純資産が、

住宅購入時の700万円から740万円と、

ほとんど増えていない!?

車のローンと奨学金の残債はなくなり、

定期預金と財形貯蓄は増えたはずなのに…

なぜ?

物件の資産性の有無による違い

表を見てもらえれば一目瞭然ですが、

購入した家の市場価値が、15年間の間に3,800万円から1,500万円に下がった

つまり、

資産性の低い物件を購入した

ことによるものです。

資産価値が落ちやすい物件

購入時と15年後の、

家の資産価値と住宅ローン残高を比べてみると、

| 購入時 | 購入から 15年後 | |

|---|---|---|

| 住宅ローン残高 | 3,500万円 | 1,890万円 |

| 家の市場価値 | 3,800万円 | 1,500万円 |

15年間で、住宅ローン残高は、

500万円から1,890万円と

1,610万円減りました。

ただ一方、

家の市場価値が

3,800万円から1,500万円と

2,300万円減少しています。

つまり、純資産が増えない要因は、

住宅ローンの返済(残高の減少)以上に、

住宅の市場価値が減少したため、

ともいえます。

資産価値が落ちにくい物件

では、さきほどの事例とは違い、資産価値が落ちにくい物件を購入した場合、

15年後のバランスシートは次のようになったかもしれません。

| 資産 | (万円) | 負債 | (万円) |

|---|---|---|---|

| 普通預金 | 50 | 住宅ローン | 1,890 |

| 定期預金 | 350 | 車のローン | 0 |

| 財形貯蓄 | 510 | 奨学金 | 0 |

| 株式 | 100 | ||

| 終身保険 | 120 | ||

| 不動産 | 2,500 | 負債合計② | 1,890 |

| 資産合計 ① | 3,630 | 純資産 ①-② | 1,740 |

| 購入時 | 購入から 15年後 | |

| 住宅ローン残高 | 3,500万円 | 1,890万円 |

| 家の市場価値 | 3,800万円 | 2,500万円 |

先程と同様、

住宅ローン残高は、

3,500万円から1,890万円と

1,610万円減っています。

一方、

家の市場価値は、

3,800万円から2,500万円

と1,300万円減少しています。

先程の事例の物件(2,300万円減少)と比べると、

資産価値の減りにくい、資産性が高い物件

といえます。

また、住宅ローン残高の減少に対しても、

資産価値はそれ以上に減っていない

といえます。

この場合の純資産は、

【資産】3,630万円

【負債】1,890万円

【純資産】1,740万円

となり、

購入時点の純資産700万円から1,040万円増えています。

物件選びが将来の純資産に影響

このように、購入する物件によって家計の資産状況にも影響します。

将来の資産価値は、地域や物件によって変わりますが、これから人口減社会を考えると、これまで以上に家計の資産状況に影響する可能性は高くなります。

住宅ローン残高の見通しはまだ把握しやすいですが、将来の不動産の市場価値の予測は簡単ではありません。

ですので、購入する物件によって、

住宅ローン返済以上に資産価値が減る

ことも起こり得ます。

その場合、当然、住宅も家計資産の一部ですので、市場価値が大きく減少した分純資産も減少し、家計のバランスシートが悪くなります。

厳しい言い方をすると、

家の資産性、家計の純資産という意味では、

物件選びを間違えたということになります。

また、こういったことは、

購入後の資産価値の減り方だけでなく、

購入価格が、相場より高すぎる

場合に起こり得ます。

特に、あまり物件がでない場所で稀少性の高い物件が売りに出たとき、

売り手の業者も市場価格以上に強気の価格設定

をしていることも珍しくありません。

そして、本来の市場価値(相場)以上で買った場合、購入後、住宅ローン残高が家の市場価値を上回る、

いわゆるオーバーローンの状態になりやすいといえます。

家の資産価値が問題になるとき

こういうことは、程度の差はあるとしても現実に起こっています。

こういった家を売却する場面で家の資産性、資産価値が問われます。

そして、これからの日本の社会状況を考えると、ますます不動産の選別は進み、

資産性を維持しやすいものとそうでないものが分かれる

と考えられます。

ですので、のちのちの売却、住み替えを想定したいということであれば、資産性踏まえた物件選びが重要です。

まとめ

- 家計のバランシート(純資産)を意識する

- 物件選びは将来の家計(純資産)に影響する

- 住宅ローン残高と資産価値の関係を意識する

- 相場より高値で買わない

- 将来の売却を考える場合、資産性が重要