投稿日:2018年6月27日 | 最終更新日:2024年11月21日

悩ましい住宅ローン選び

変動金利でいきたいが、

金利の上昇も気になる…

固定金利でいいと思ってたが、

金利上がりそうにないしな…

住宅ローンを決める際、変動派、固定派それぞれ考えられることがあると思います。

金利が将来どうなるか?いろいろな予測はありますが、誰にも分かりません。

変動、固定で迷ったときに、1つの方法として「ミックスローン」があります。

この記事では、ミックスローンのメリット・デメリット、効果についてまとめました。

ミックスローンとは?

住宅ローンの金利タイプは、大きく次の3つのわけることができます。

- 変動金利

- 固定期間選択型

- 全期間固定金利

固定期間選択型は、

当初何年間かの金利を固定して、固定期間終了後は変動金利になるか、再度期間選択型の商品を選ぶ金利タイプです

ミックスローンは、これらの金利タイプをミックスする住宅ローンです。

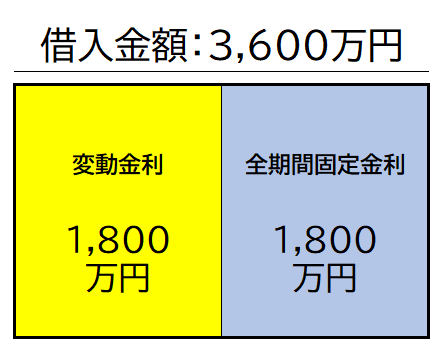

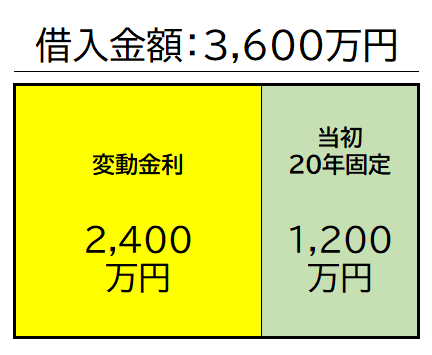

例えば、住宅ローン借入金額が3,600万円だとした場合、

・変動金利(1,800万円)

・全期間固定(1,800万円)

・変動金利(2,400万円)

・当初固定期間20年の期間選択型(1,200万円)

このように、金利タイプや借入金額をミックスすることができます。

つまり、ミックスローンは、

1人の契約者が金利タイプの違う複数の住宅ローン契約をする

ことになります。

ミックスローンのメリット・デメリット

では、ミックスローンのメリット・デメリットはどういったことがあるでしょうか。

ミックスローンのメリット

まずはメリットからです。

金利上昇リスクを軽減できる

ミックスローンを検討される方は、

変動の低金利に魅力を感じつつ、金利上昇が不安

という方です。

この点、ミックスローンにすることで、

変動金利の恩恵も受けつつ、金利が上昇した場合の影響を抑えることができます。

総返済額を抑えることができる!?

金利が高くても、返済額が確定し、金利上昇リスクがない固定金利を選ばれる方もいます。

そういった方は、全額を固定金利にするのではなく、一部を変動金利にすることで総返済額を抑えることができる可能性があります。

「可能性があります」というのは、

金利上昇の時期や幅によって、総返済額が少なくなるかは完済まで分からないからです。

返済方法や団信をそれぞれ選べる

ミックスローンは2本の金利タイプを契約します。

その際、それぞれの金利タイプで、返済期間や返済方法(元利均等・元金均等)、団信特約などを選択することができます。

※金融機関によって取り扱いは異なりますので確認が必要です

借入金額に応じて、選択肢が増えるのはメリットといえます。

ただ、その必要性や複雑になりすぎないよう注意も必要です。

ミックスローンのデメリット

次に、ミックスローンのデメリットについてです。

住宅ローンの選びが難しくなる

ミックスローンでは、2つ以上の金利タイプを組み合わせます。

ただ、金融機関によって金利水準や団信特約など、力を入れている金利タイプは異なります。

つまり、変動タイプは他行より低金利だが、固定金利は、他行より高いといったことが起こります。

そういう意味では、ミックスローンの場合、

どちらの金利タイプを優先するかなど住宅ローン選びが難しくなる場合もあります。

それぞれのメリットも減る!?

ミックスローンは、変動金利の金利上昇リスクを減らすメリットがある反面、その分、変動金利がもつ低金利のメリットも減ることになります。

ミックスローンは、

変動金利を選択しつつ、金利上昇リスクも減らす

という、いいとこどりをしようする分、ある意味中途半端な返済方法とも言えます。

諸費用が増える

複数の住宅ローンを契約することになりますので、

- 住宅ローン事務手数料

- 登記費用(抵当権設定)

- 印紙代

こういった費用が増える可能性があります。

金融機関によって取り扱いは異なりますので確認が必要です。

こういったメリット・デメリットをもつミックスローンですが、利用価値はあるでしょうか?

1つの事例で、ミックスローンの効果について、シュミレーションしてみました。

ミックスローンの効果

ミックスローンの効果を以下の条件でシミュレーションしてみます。

【前提条件】

借入金額:3,600万円

返済期間:30年(元利均等返済)

変動金利:0.5%

全期間固定金利:1.3%

ミックスローンと総返済額を比較

【比較する3つの金利プラン】

①全額変動金利(3,600)

②ミックスローン(変動1,800固定1800)

③全額固定金利(3,600)

3つの金利変動のパターンで総返済額を比較しました。

【金利変動のパターン3つ】

・金利上昇なし

・借入から10年後2%金利上昇

・借入から10年後2%金利上昇

| 金利変動 なし | 10年後に 2%上昇 | 15年後に 2%上昇 | |

|---|---|---|---|

| ①全額変動 | 3,877 | 4,420 | 4,180 |

| ②ミックス | 4,113 | 4,384 | 4,264 |

| ③全額固定 | 4,349 | 4,349 | 4,349 |

変動1本からミックスローンにする効果

上記の表からミックスローンにする効果について検証してみます。

10年後に2%金利上昇した場合

①全額変動金利:4,420万円

②ミックスローン:4,384万円

10年後に金利が2%上昇した場合、

総返済額はミックスローンが36万円少なくなります。

総返済額は少なくなりますが、

30年間で36万円の差なので大きな効果があったとまでは言えません。

15年後に2%金利上昇した場合

15年後に金利が2%上昇した場合、

総返済額はミックスローンの方が84万円多くなります。

ミックスローンした効果はなく、むしろマイナス効果になります。

この事例の場合、

変動金利からミックスローンにする効果はあまりなく、むしろ金利上昇時期が先になれば返済額が増える可能性もあると言えます。

固定金利1本からミックスローンにする効果

全期間固定金利1本で借入するより、ミックスローンで変動金利のリスクも一部とりながら、総返済額を減らそうとした場合の効果についてです。

10年後に2%金利上昇した場合

②ミックスローン:4,384万円

③全額固定金利:4,349万円

総返済額は、全期間固定1本の方が35万円少なくなります。

この場合、ミックスローンにした意味はありません。

15年後に2%金利上昇した場合

②ミックスローン:4,264万円

③全額固定金利:4,349万円

総返済額は、全期間固定からミックスローンにすることによって85万円少なくなります。

この場合、10年後の早い時期の金利上昇の場合、ミックスローンにすると逆効果になります。

ただ、15年前後以降の金利上昇の場合、ミックスローンにした効果は出そうです。

今回のシミュレーション結果

あくまでも1つの条件でのシミュレーション結果ではありますが、

・変動金利1本より金利上昇リスクを減らす目的の場合

⇒ミックスローンにする意味は殆どない。

・固定金利1本より総返済額を減らす目的の場合

⇒金利上昇の時期によっては、総返済額を減らすことができる

結果は、金利が上昇する時期、上昇幅、ミックスする割合などによって結論は変わります。

ですので、自分の条件に合わせてシミュレーションする必要があります。

まとめ

【ミックスローンのメリット】

- 金利上昇リスクを減らせる

- 総返済額を減らせる(可能性がある)

- それぞれ契約ごとに返済方法や団信を選べる

【ミックスローンのデメリット】

- 諸費用が増える

- 住宅ローンの選び方が難しくなる

- 各金利タイプが持つメリットも減る

ミックスローンを検討する理由、効果は、1人1人借入時の条件によって異なります。

ですので、一律にミックスローンの効果について判断することは難しいです。

ただ、シミュレーションのように、ミックスローンは変動金利や全期間固定金利がもつメリットも減少する方法でもあると言えます。

ですので、本当に効果があるのか、うまく活用できるかしっかりと検討する必要があります。