投稿日:2015年11月25日 | 最終更新日:2023年6月15日

オーダーメイドは高い!?

オーダーメイドの服…

オーダーメイドの靴…

お客様の足から作る足型…

その靴のためだけに染め上げた革…

ネットでオーダーメイドの店を調べてみると、

やはりどれもこだわりを感じます。

オーダーメイド商品は、

「そのお客様だけに合わせて」作られるもの

ですから、

満足度は既製品より高い

↓

その人に価値はある

↓

高いお金を払う意味がある

となります。

必然的にマイホーム購入はオーダーメイド

なぜこんな話をするかと言うと、

「マイホームの購入」こそ、

オーダーメイドでなければならない

と考えるからです。

家(不動産)はすべて違う

家は、土地と建物からなり、すべてが異なる個別性の強い商品です。

・土地の広さ・形状

・建物の面積・階数

・構造や仕様

・築年数や建物の状態

・周辺環境や利便性

など、1つ1つ異なることから、分かりにくい、難しい商品といえます。

家を買う人もそれぞれ違う

また、当然ですが、家を買われる方もそれぞれ違います。

・年齢

・家族構成

・収入や貯蓄

・購入後の人生設計

など、1人1人違うため、

誰かを参考にするといったことが難しいです。

家の買い方もすべて違うはず

▶家はそれぞれ違う

▶買う人もそれぞれ違う

ですので、家の買い方も1人1人違うはずです。

つまり、1人1人オーダーメイドな家の買い方が当たり前であり、こだわるべきです。

オーダーメイドな家の買い方とは?

ではオーダーメイドな家の買い方と何かというと、

あなたに合う、ベストな

・予算

・資金計画

・購入場所

・住宅ローン選び

・返済期間(繰上げ返済)

・火災保険

にこだわるということです。

マイホーム予算にこだわる

マイホーム予算にこだわることは、

言い換えると、

家にいくらかけるか?

家以外にいくらお金を使うか?

を決めることです。

例えば、4,000万円の家を買っても、住宅ローン完済までの維持費を踏まえると6,000万円であり7,000万円というコストがかかります。

戸建てとマンションでも異なります。

資金計画にこだわる

資金計画は、家を買う必要な資金に対して、自己資金、住宅ローンどのようにお金を準備するかを決める作業です。

・購入後の生活

・住宅ローン控除・住宅ローン金利

・投資資金

などを踏まえつつ、ベストな資金計画を立てる必要があります。

購入場所にこだわる

家を買う場所にこだわるということは、

予算の使い方を決める

ということです。

マンション、一戸建てに関わらず、

購入する場所、つまり立地が良ければ、場所代にかかるお金が必要になります。

つまり、限られた予算のなかで、

場所(≒交通利便性や生活利便性)と建物(住空間)、

何にどれくらい優先してお金を使うか

住宅ローン選びにこだわる

住宅ローンを決めることは、一言でいうと、

返済額と金利上昇リスクを決める

ということです。

住宅ローンを決めるとき、

毎月の返済額、完済までの返済額は少なくしたい、

ただ、

金利上昇のリスクも気になる、気にしたくない

と考えられる方は少なくありません。

ですので、

✓金利上昇のリスクに備えつつ(シュミレーション)、

✓それをできるだけ小さくしつつ、

✓返済額を抑える

住宅ローン選びをすべきです。

そのためには、

・提携ローンだけで判断する

・金利(表面上)だけで判断する

のではなく、多くの選択肢から選ぶべきです。

住宅ローン返済計画にこだわる

住宅ローンで決めることは少なくありません。

・収入合算やぺアローンの利用

・金利タイプ

・返済方法(元利・元金)

・団体信用生命保険(特約)

・返済期間

・繰上げ返済

・諸費用

これらの中で、返済期間や繰上げ返済計画をしっかりと考えられる方はどれくらいいらっしゃるのでしょうか。

住宅会社も不動産会社も、買ってもらうことが仕事です。

ですので、買ったあとのことはあまり気にしませんし、住宅ローン完済までの見通しまで考えてくれる担当者はそれほど多くはないと思います。

ただ、住宅ローンの返済期間は35年である必要はありませんし、繰上げ返済計画と併せて考えることで、住宅ローン選びが変わることもあります。

住宅ローンの出口戦略も大切ですのでこだわりましょう。

火災保険選びにこだわる

ここ数年、火災以外に自然災害から家という資産をいかに守るかということがますます重要になってきました。

火災保険選びで決めることもいろいろです。

・補償の対象を何にするか?

・保険金額をいくらにするか?

・補償内容(どの災害に備えるか?)

・費用保険や免責金額をどうするか

・契約期間を何年にするか?

・保険会社はどこにするか?

そして、来年2022年から火災保険の長期契約が最長10年から5年に短縮されます。

火災保険料は年々上昇しています。

購入した家や場所、家族構成などに応じて、最適な補償内容を決めた上で、保険料にこだわって決める必要があります。

住宅会社、不動産会社提携の火災保険だけで判断すると後悔する可能性があります。

オーダーメイドな家の買い方は、

安心で安いが面倒!?

ここまで家の買い方にこだわることをお伝えしてきました。

普通オーダーメイドの商品は高いですが、

オーダーメイドな家の買い方は、逆に、安心かつお得です。

ただ、家の買い方にこだわろうと思っても、他のオーダーメイド商品と同様、作り手(提供する側)からすると手間もかかります。

こだわるだけ面倒なことも増え、あなたの住宅購入に関わる人たちが対応してくれることは限られてしまいます。

ですので、そこはしっかりと判断する必要があります。

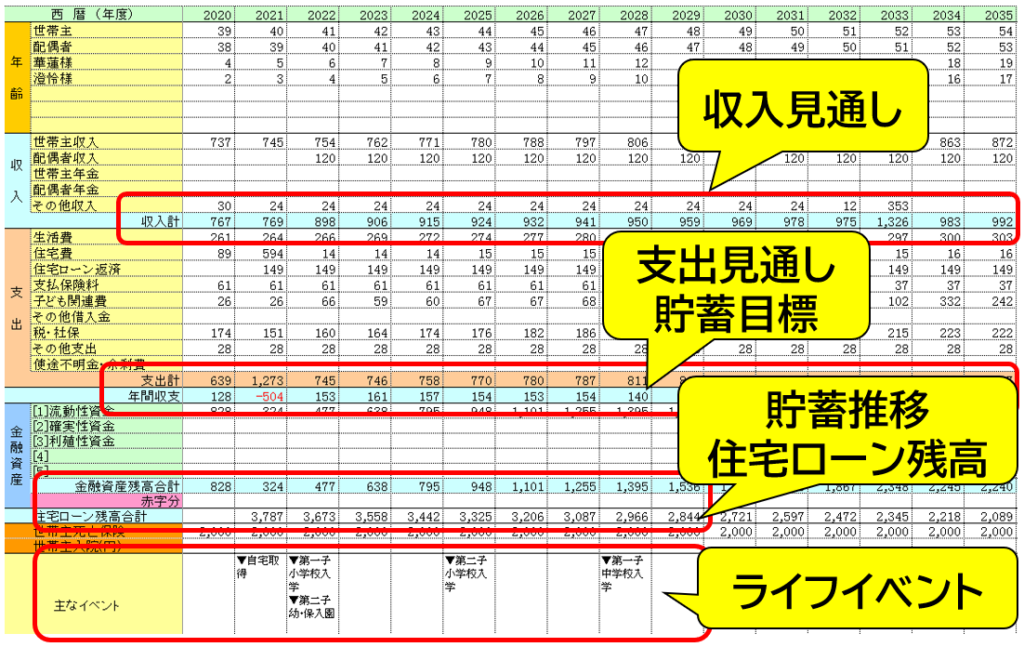

オーダーメイドな家の買い方のためのライフプラン

オーダーメイドな家の買い方をする1つの方法は、

ライフプランを作成することです。

なぜなら、ライフプランは1人1人の状況に合わせた

・予算(資金計画)

・住宅ローン

・家探し

のベースになるからです。

宜しければ、マイホーム予算物件診断サービスをご活用ください。↓