投稿日:2021年11月21日 | 最終更新日:2024年11月21日

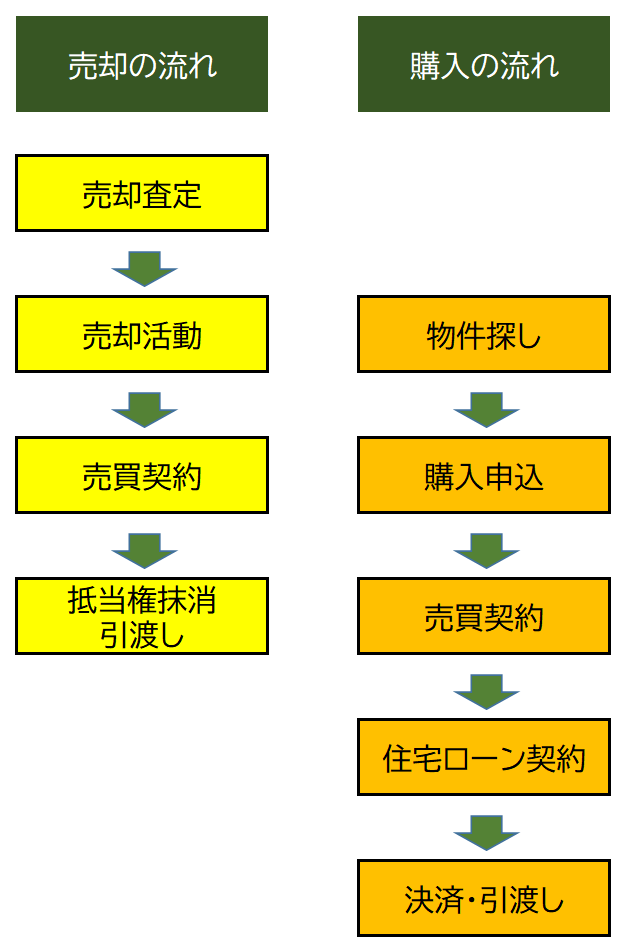

住み替えの流れ

今の住まいを売却して新たに購入する「住み替え」は、その手続きやタイミングなど含め、難易度は高くなります。

特に、資金計画については慎重にすすめる必要があり、資金的にそれほど余裕がなく、売却代金を見込んで新居の資金計画を考える場合には注意が必要です。

●売却収入

●売却の諸費用

●新居の予算

●購入の諸費用

また、住み替えには大きく2つの方法があります。

・売却を先行させる(売り先行)

・新居の購入を先行させる(買い先行)

それぞれメリット・デメリットあり、住み替えにかかる費用も違います。

この記事では、住宅ローンが残っている家の売却を先行する流れをイメージしながら、住み替えにかかる費用について解説します。

住み替えにかかる費用

●売却にかかる費用

●購入にかかる費用

順番に解説します。

売却にかかる費用

まず、売却にかかる費用です。

仲介手数料

家を売却する際の不動産会社への仲介手数料がかかります。

必要となる時期は、売買契約時に半金、残りを引渡し時に支払う会社が多いです。

仲介手数料がかからない、不動産業者等に買い取ってもらう「買取」という方法もあります。

ただ、一般の買主に市場で売却する場合より売却金額が低くなりますので、物件力や売却期間など状況に合わせて判断が必要です。

印紙税

売買契約書にかかる印紙税が必要となります。

税額に相当する印紙を貼付することによって、納税したものとみなされます。

また、電子契約に対応できる場合、印紙代は不要となります。

不動産仲介会社と交わす媒介契約書には印紙税はかかりません。

住宅ローン繰り上げ完済費用

住宅ローン残高がある場合、売却するには完済し、抵当権を抹消する必要があります。

住宅ローン返済期間前に完済する場合、繰上げ完済の事務手数料がかかります。

手数料は金融機関やネットか店頭か?金利タイプの違いによって異なります。

(概ね、5,500円~33,000円)

繰上げ完済する場合、契約時に保証料を一括で支払っている場合、借入期間に応じて一部かえってくる場合があります。

その場合、繰上げ完済の事務手数料と相殺されることが多いです。

抵当権抹消費用

住宅ローン借入を完済する時、設定された抵当権を抹消する登記が必要です。

抹消登記にかかる費用として、

・登録免許税(不動産の個数×1,000円)

・司法書士報酬・実費

抵当権の抹消手続きを司法書士に依頼せず、自分ですることも可能です。

ただ、住み替えの場合、新たに購入する家の手続きやタイミングが関係しますので、司法書士に依頼する方が安全です。

購入にかかる費用

次に、新居の購入にかかる費用です。

仲介手数料

不動産会社仲介のもと、新居を購入する場合、仲介手数料が必要となります。

但し、購入物件(新築一戸建て等)によっては、仲介手数料がかからない場合もあります。

印紙税

売却時と同様、売買契約における印紙税がかかります。

住宅ローン諸費用

住宅ローンを利用する場合、住宅ローン諸費用がかかります。

利用する住宅ローンによって、

事務手数料、保証料、融資事務手数料など、借入金額の1~2%の手数料がかかります。

※詳しくはこちらの記事↓↓で解説しております

登記費用

住宅ローンを利用して購入する場合、所有権移転登記、抵当権設定登記の費用が必要となります。

借入金額によっても異なりますが、登録免許税ならびに司法書士報酬が必要となります。

固定資産税等の清算金

中古物件を購入する場合、

・固定資産税

・管理費・修繕積立金等(マンション)

といった維持費を、引渡し日を基準に清算するための清算金が必要です。

火災(地震)保険料

新居の火災保険料を長期一括契約する場合は、最長10年(2022年から最長5年)の火災保険料が必要となります。

引っ越しや仮住まい費用

売却先行の場合、基本的には家を売却した時点で買主さんに家を引き渡す必要があります。

その時点で購入する家の引渡しがまだであれば、仮住まい費用が発生する場合があります。

売却と購入の引渡し時期のタイミングを調整することができれば、仮住まい費用が不要となる場合もありますが、難易度は低くありません。

【関連記事】

▶神戸阪神間の不動産売却

まとめ

売却にかかる費用

・仲介手数料

・印紙税

・住宅ローン繰り上げ完済費用

・抵当権抹消費用

購入にかかる費用

・仲介手数料

・印紙税

・住宅ローン諸費用

・登記費用

・固定資産税等清算金

・火災保険料

・引越し、仮住まい費用

住み替えでは、不動産を売却・購入という2つの契約手続きを行うことになりますの、それに伴う費用が必要となります。

ですので、

・売却収入(金額)

・売却にかかる諸費用

・購入予算

・購入に係る諸費用

これらをしっかり踏まえた資金計画が非常に重要です。