投稿日:2015年12月30日 | 最終更新日:2024年11月22日

後悔するor決断できない理由

・家を買ったあとの生活はどうなの?

・住宅ローン返済の見通しは?

・買ったあと維持費がみえない

・ローン返済しながら老後資金を貯蓄できる?

マイホーム購入をなかなか決断できない理由は、お金や購入後の生活への不安や疑問であることも少なくないと思います。

人生における3大資金。

- 住宅資金

- 教育資金

- 老後資金

多くの場合、この順番で決まります。

ですので、一番最初に決める住宅資金は、のちのち教育・老後資金に与える影響は少なくありません。

そんなマイホームのお金の不安や疑問を解消する方法はライフプランを作成することです。

この記事では、住宅購入前にライフプランの意味、不安を解消できる理由など解説します。

住宅購入がなかなか決断できないという人は、参考にして頂けるのではないかと思います。

ライフプランとは?

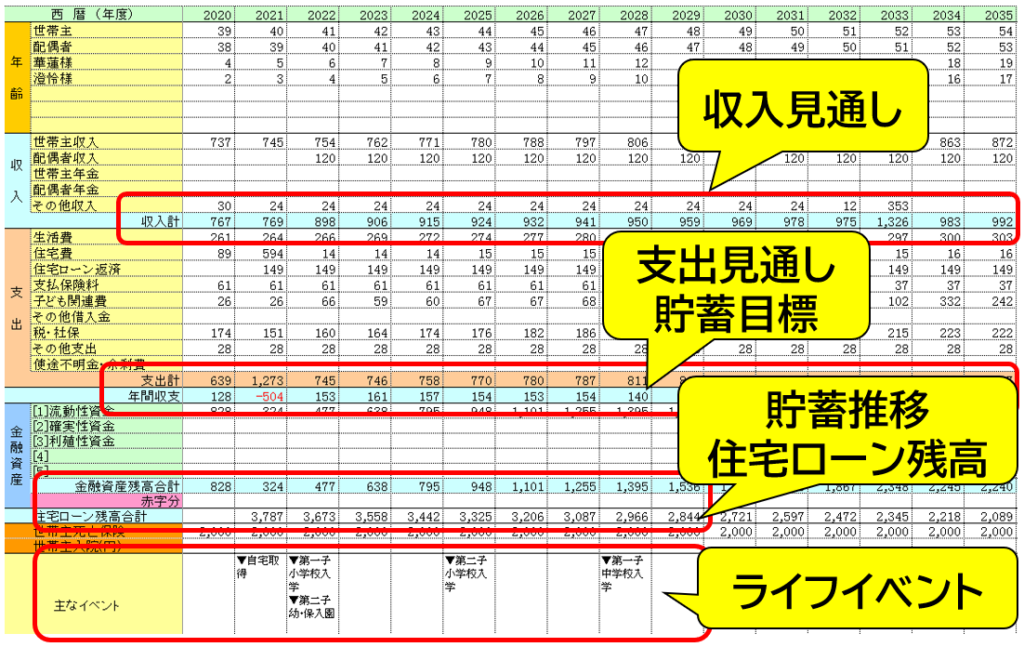

家計のお金の流れを長期の視点で客観的に把握するもの

具体的なお金の流れとして次のようなことを分かりやすく見ることができます。

- 世帯収入の推移

- 支出の推移

- 毎年の貯蓄できる金額の推移

- 金融資産の推移

- 住宅ローン残高の推移

こういったお金の流れを、ライフイベントに沿って把握することができます。

- 出産

- 住宅購入

- 子供の進学・独立

- 定年退職・リタイア

- 老後

長期の視点で何かを考えることは難しいことですし、ほとんどの人は苦手です。

ライフプランは、長期の視点で家計の状況を客観的に知るためのツールと言えます。

ライフプランを作成する目的

ライフプラン作成の目的は、大きく2つあります。

●将来必要な資金を確保するため、

●お金の使い方を知り望む人生を送るため

必要な資金が確保できるか

・住宅資金

・教育資金

・老後資金

・生きがいや趣味、旅行資金

こういった資金は、時間を活用しながら、貯蓄や運用といった方法で準備していくものです。

この点ライフプランを作成するとより手段が明確になります。

●毎月どれくらいの貯蓄が必要か?

●必要な資金のためにどれくらいの時間が必要か?

求める生活や人生が送れるか

ライフプランのもう1つの目的は、お金の使い方を知り求める生活を実現するためです。

1人1人、今、そして将来自分や家族が望む、自分や家族が望む生活は異なるはずです。人生は1回です。、今を楽しむことも必要ですし、そのための支出も必要となります。

特に、長期の住宅ローンの返済を伴うマイホーム購入の前に、ライフプランを作成することで、現在そして将来、望む生活をするための予算や資金計画を知ることができます。

家を買うときライフプランが必要な理由

住宅購入のタイミングでのライフプラン作成は、家の購入計画にも役立ちます。

家計の状況が変わる

家を購入するとこれまでと家計の状況が変わります。

- 住宅ローン返済

- 固定資産税や火災保険の負担

- 将来の修繕・メンテナンス費の積立

- 管理費や修繕積立金(マンション)

また、維持費だけでなく、教育費や生活費も子どもの成長に伴って変わります。

ライフプランを作成することで、こういった家計の状況の変化をまとめて長期のスパンで把握することができます。

貯蓄・住宅ローンの推移が分かる

購入の決断ができない方は、その理由の1つとして住宅ローン返済への不安があります。

・自分にあう購入予算が分からない

・無理のない借入金額が分からない

・住宅ローン完済までの見通しがもてない

その点、ライフプランを作成すると、貯蓄推移、住宅ローン残高の推移が分かります。

つまり、住宅ローンの返済をしながら必要な貯蓄が確保できる予算や借入金額を知ることができます。

物件選びに役立つ

- 4,000万円のマンション

- 4,000万円の一戸建て

同じ購入価格ですが、購入後の維持管理費用はマンションと一戸建てでは異なりますし、購入する物件の築年数などでも維持費やメンテナンス費は異なります。

つまり、どういった物件を買うかで長期の視点で住宅コストも変わり、結果的に予算も変わるということです。

そのためライフプランを作成すると結果的に物件選びが変わることがあります。

ライフプラン作成の注意点

ライフプランは、ネット上にもライフプラン作成のためのシートなどが無料でダウンロードできますので、自分で作成することもできます。

また、ファイナンシャルプランナーなどお金の専門家に依頼することもできます。

いずれの場合でも、ライフプランを作成する上での注意点があります。

何のためにライフプランを作るか

例えば、生命保険の提案を受ける際、ライフプランを作成してくれます。

これは、どういった保険が?どれくらいの保障金額が必要か?を知るために作成するものです。

ただ、家を買うときのライフプランの目的は異なります。

- 無理のない予算を知る

- 購入後の貯蓄目標を知る

- 住宅ローンや物件選びの資料とする

そのため、ファイナンシャルプランナーに依頼するにしても目的をはっきさせて依頼する必要があります。

客観性が担保されているか

住宅展示場や完成見学会などで、住宅会社と提携するファイナンシャルプランナーからライフプランの提案をしてもらうこともあるでしょう。

ただ、住宅会社は家を買ってもらうことが目的ですので、予算的に無理ですとは言えません。

住宅会社提携のファイナンシャルプランナー作成のライフプランがどこまで信頼性があるかはしっかり検討する必要があります。

ライフプランの精度が重要

ライフプランをファイナンシャルプランナーに作ってもらっても使えない場合があります。

なぜなら、精度が悪いからです。

- 変動の低金利状態が30年続く

- 収入見通しが楽観的過ぎる

- 維持管理費の上昇が見込まれていない

- 生活費の見通しが楽観的

住宅購入後にかかる維持費などに詳しくないファイナンシャルプランナーの方は、見通しが楽観的だったりします。

ファイナンシャルプランナーに依頼するにしても住宅専門もしくは住宅に強い人に依頼する必要があります。

まとめ

日本人の平均寿命は、これからさらに長くなることが予測されています。

人生が長くなれば必要資金も増えます。

第2、第3の人生を考える時代です。

ですので、家を買うにしてもなかなか決断できない場合もあると思います。

ただ、ライフプランを作成することで、

「家にかける資金はこれだけ」という視点

を持つことができます。

そうすると、住宅購入の不安も解消しやすいですし、失敗する可能性も減ります。