投稿日:2022年1月11日 | 最終更新日:2024年11月21日

2022年住宅ローン控除が改正

2022年から改正される住宅ローン控除の内容について、これまでの制度との比較も交えながら、マイホーム計画中、初めての方でも分かりやすく解説します。

住宅ローン減税は住宅ローン選びに影響しますので、是非参考にしてください。

住宅ローン減税とは?

住宅ローン減税

住宅ローンを利用して家を購入する個人が、毎年の年末時点の住宅ローン残高の一定割合を上限として、所得税もしくは住民税が控除される制度

1年目の住宅ローン残高が3,500万円のときの、住宅ローン控除額のイメージです(図表1)。

| 年末時点の 住宅ローン残高 | その年の 最大控除額 | |

|---|---|---|

| 1年目 | 3,500万円 | 24.5万円 |

| 2年目 | 3,400万円 | 23.8万円 |

| … | … | … |

| 12年目 | 2,400万円 | 16.8万円 |

| 13年目 | 2,300万円 | 16.1万円 |

13年あるいは10年間、所得税や住民税が直接還付される制度ですので、経済的メリットは大きいです。

2022年以降の住宅ローン減税

では、2022年から適用される新しい住宅ローン控除はどこが変わったのでしょうか。

住宅ローン控除を受けるために、

いつまでに家を買えばいいの?

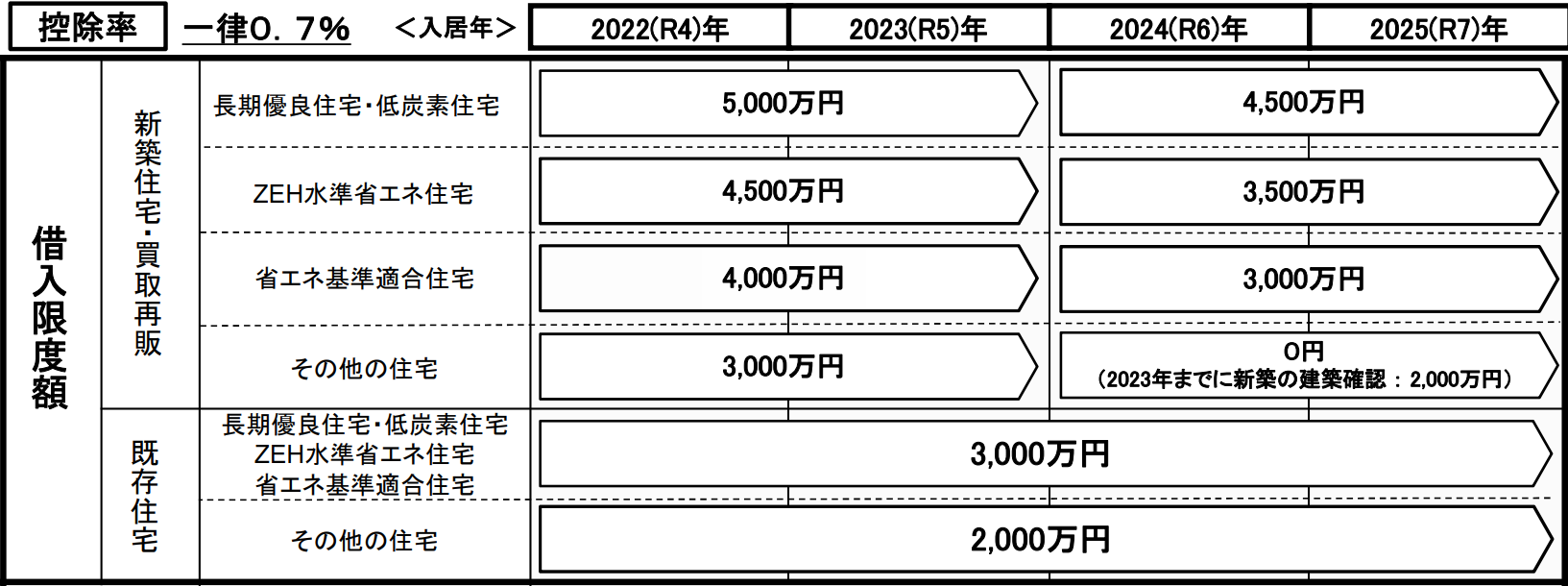

今回の改正で、2025年(令和7年)入居までは継続が決まりました。

但し、入居時期によって控除できる借入限度額に差があります。(後述)

控除される額は?控除率は?

毎年末時点の住宅ローン残高の0.7%が上限です。

ですので、返済がすすみ住宅ローン残高が減ると、控除額も減る場合もあります。

(収入や借入金額、物件によって変わらない場合もあります)

また、家の種類や入居時期によって、控除対象となる住宅ローン借入金額の上限が違います。

2021年までの控除率は1%でしたが、現在の低金利状況において、利息負担より減税額の方が多くなる、いわゆる逆ザヤを解消するために今回0.7%へ引き下げが決まりました。

住宅ローン控除は何年間受けられるの?

住宅ローン控除が適用される期間が

・新築住宅、買取再販は、13年間

・既存住宅(中古住宅)は、10年間

ただし、新築・買取再販でも、規定の環境性能を満たさない住宅を購入する場合は、入居時期が2024年以降になると、10年間となります。

買取再販

不動産事業者等が中古住宅を買取、リフォームなどを施した上で販売する住宅をさします

住宅ローン控除の対象となる借入額(限度額)はいくら?

住宅ローン控除は、控除の対象となる借入残高に上限があり、図表2のように購入する家や時期によって違いがあります。

まず、新築もしくは買取再販」か「既存(中古)住宅」かで、控除対象となる借入限度額に差があります。

・新築・買取再販:3,000万円~5,000万円

・既存住宅:2,000万円~3,000万円

さらに、新築、既存住宅それぞれ、住宅性能によって差が設けられています。

ここで注意!

新築住宅・買取再販における環境性能を満たさない住宅(上記表の「その他の住宅」)は、

入居時期が2024年以降になると以下のようになります。

・確認申請を2023年までに受けている:2,000万円

・確認申請を2023年までに受けていない:0円

この点、新築住宅については、売り手である住宅会社が何らかの環境性能を満たすことが考えられます。

一方、買取再販(中古住宅)については、2024年入居以降、2023年までに確認申請を受けていなければ住宅ローン控除を受けれなくなります。

住宅ローン控除を受けるための条件

ここからは、住宅ローン控除を受けるための、主な条件をまとめました。

住宅ローン控除が受けられる収入要件は?

住宅ローン控除を受ける年の所得が、2,000万円以下の購入者が対象です。

但し、2023年までに確認申請を受けた新築住宅については、1,000万円以下となります。

2021年までは3,000万円以下でした。

住宅ローン控除が受けられる住宅の床面積は?

床面積は、50㎡以上である必要があります。

但し、2023年までに建築確認申請を受けた新築住宅は、40㎡以上に緩和されます。

つまり、当面、新築住宅については、40㎡に緩和されます。

登記簿上の床面積(壁の内法面積)が基準となります。

パンフレットに記載されている壁芯面積より小さくなる点は注意です。

築何年までの中古住宅が控除されるの?

中古住宅については、昭和57年以降に建築された住宅となります。

いわゆる、新耐震基準に適合する住宅が対象となります。

これまでは、原則として、耐火住宅(マンション等)は築25年、非耐火住宅(木造戸建て等)は築20年以内でしたので、対象となる中古住宅は大きく増えました。

購入する家の違いによる

最大控除額の違い

今回の改正では、控除率の変更とともに購入する家の性能によって最大控除額に違いが設けられました。

より環境に配慮した省エネ住宅を優遇する税制となっています。

中古住宅についても、認定住宅とそれ以外の一般住宅では最大控除額に差をもうけています。

そこで、購入する家によって最大控除額がどれくらい変わるかを新築と中古住宅それぞれでまとめました。

新築住宅または買取再販の最大控除額

新築住宅もしくは買取再販の控除期間は13年間です。

13年間の最大控除額は下表のとおりです。

2024年中に入居した場合

| 長期優良 低炭素 認定住宅 | ZEH水準 | 省エネ 基準 | その他 一般住宅 |

|---|---|---|---|

| 5,000万円 | 4,500万円 | 4,000万円 | 3,000万円 |

| 455 万円 | 409.5 万円 | 364 万円 | 273 万円 |

購入する家の性能によって最大控除額に大きな差があります。

また、入居時期が2024年以降(下表)になると、その差はさらに大きくなります。

2024年~2025年中に入居した場合

| 長期優良 低炭素 認定住宅 | ZEH水準 | 省エネ 基準 | その他 一般住宅 ※ |

|---|---|---|---|

| 4,500万円 | 3,500万円 | 3,000万円 | 2,000万円 もしくは 0円 |

| 409.5 万円 | 318.5 万円 | 273 万円 | 140 万円 もしくは 0円 |

※その他一般住宅については、

2023年中に建築確認申請を受けていれば、入居が2024年もしくは2025年になっても2,000万円を上限として住宅ローン控除を利用できます。

(2024年以降に確認申請を受けた新築住宅は、環境性能を満たさないものは住宅ローン控除が受けることができません)

また、2024年以降の入居は控除期間が13年ではなく10年間になります。

最大控除額と実際の控除額

但し、この表は、あくまでも住宅ローンの最大控除額をあらわしたものです。

実際に控除される金額は、年収(所得税・住民税額)、借入金額(毎年の年末残高)で変わります。

まとめ

今回の改正は、従来の控除率1%を見直し、逆ざやを解消することもありますが、

- 省エネ性能による違い

- 入居時期による違い

が反映された税制になっています。

住宅ローン減税制度を踏まえた資金計画や物件選びの参考にして頂ければと思います。