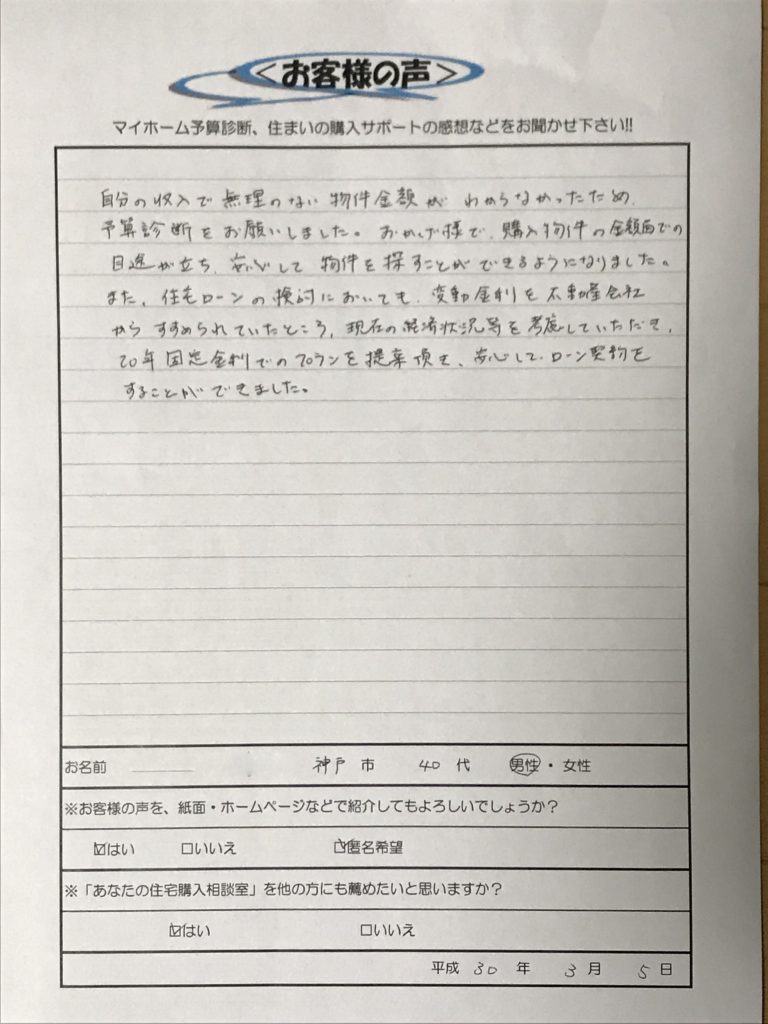

神戸市 40代公務員 Wさん

お客様の声

自分の収入で無理のない物件金額が分からなかったため、予算診断をお願いしました。

おかげ様で購入物件の金額面での目途がたち、安心して物件を探すことができるようになりました。

また、住宅ローンの検討においても、変動金利を不動産会社からすすめられていたところ、現在の経済状況を考慮していただき、20年固定金利でのプラン提案を頂き、安心してローン契約をすることができました。

相談の経緯

子ども2人がまだ小さく、教育費の見通しやマンションの維持費などどれくらい必要か?

また、妻の収入をどこまで見込むべきかなど、自分の年齢と年収で安心できるマイホーム予算についても1度きっちり算出したほうがよいと思い相談しました。

相談のポイント

1、現実的な世帯収入の見通し、お子様の教育費や老後資金踏まえた、無理のないマイホーム予算を知ること

2、予算と物件選びの考え方や優先順位を明確にすること

相談結果

神戸市でマンションを購入

1、お子様の進路、奥様の収入の見通しについては、より現実的な見通しで予算を作成しました。

2,ご希望は戸建てでしたが、なかなか良い物件にめぐり合えておられませんでした。

物件選びにおいて、戸建てかマンションかで購入後の維持費が異なるため、予算も違ってきます。

100点満点の物件を見つけることは難しいなか、優先順位を明確にしながら物件探しをすることで、最終ご希望のマンションが決まりました。。

コメント

予算物件診断で予算を提示させて頂いた結果、安心して物件探しに集中して頂けたのではと思います。

住宅ローンについても変動金利を他からすすめられていました。ただ、一方で将来の金利上昇による返済額UPのリスクも感じておられました。

そこで貯蓄推移をみながら返済プランをしっかり立てることで、総返済額的にも変動金利とそう変わらず金利上昇リスクをなくせる住宅ローン商品をご提案させて頂けたのではないかと思います。

適用金利が決まる融資実行月に一番有利な可能性のある住宅ローンをリストアップさせて頂き、結果的に一番金利の低い商品で契約できたので良かったです。

改めて、一番有利な住宅ローン商品を選ぶための準備が大切であると認識させられました。

マイホーム予算物件診断