大阪市 40代会社員 Y・N様

お客様の声

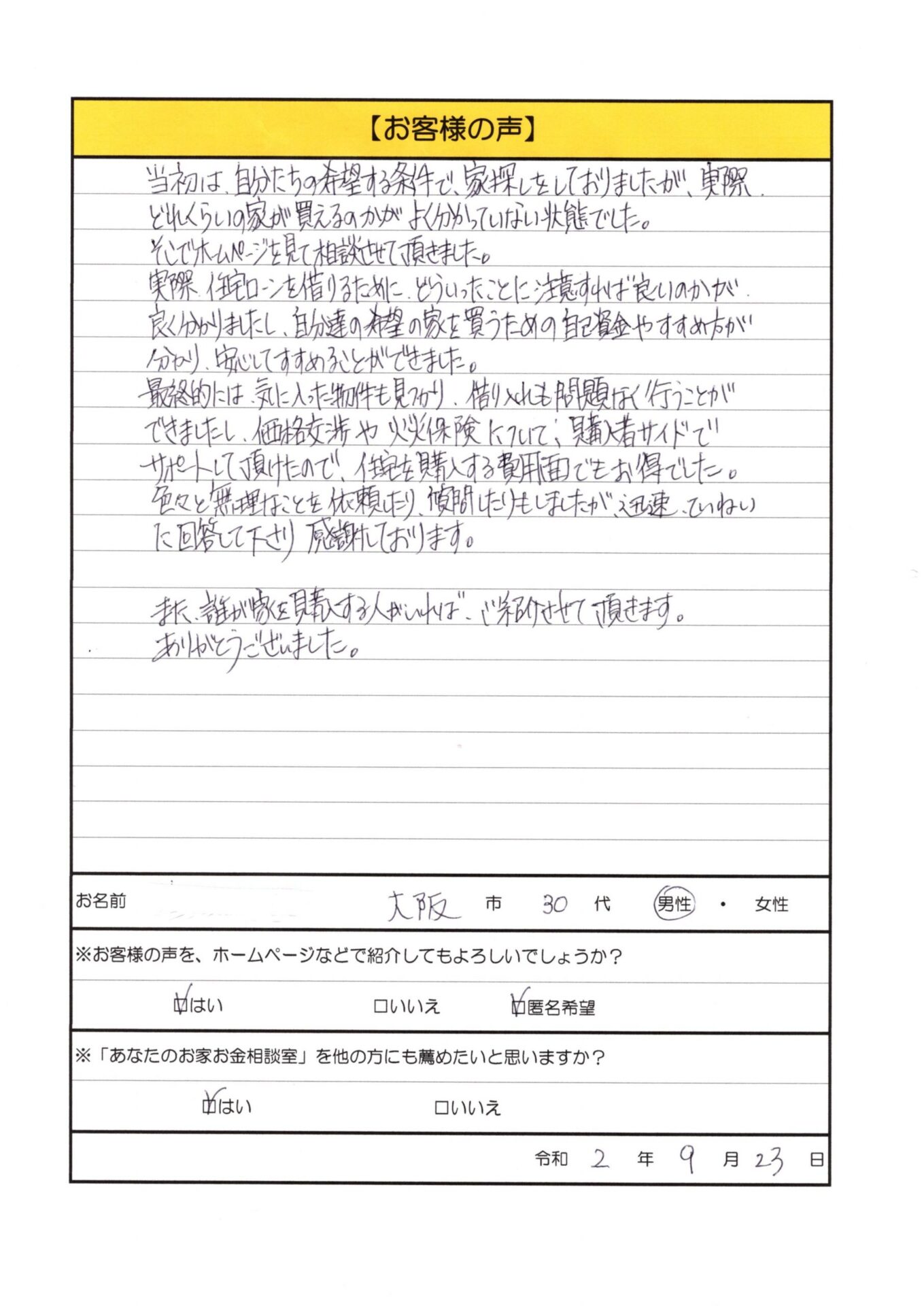

当初は自分たちの希望する条件で物件探しをしておりましたが、実際どれくらいの家が買えるのかよく分かっていない状態でした。

そこでホームページを見て相談させて頂きました。

実際、住宅ローンを借りるためにどういったところを注意すれば良いのかが良く分かりましたし、自分たちの希望の家を買うための自己資金やすすめ方がよく分かり、安心してすすめることができました。

価格交渉や火災保険など購入者サイトでサポートして頂けたので、住宅を購入する費用面でもお得でした。

色々と無理なことを依頼したり、質問したりもしましたが、迅速・ていねいに回答してくださり感謝しております。

また誰か家を購入する方がいれば、ご紹介させて頂きます。

ありがとうございました。

マイホーム相談の経緯

マンション、戸建てと物件探しをしておられました。

その中で、貯蓄の多くを運用資金として残したいという希望がある中、自己資金と借入可能額含め、予算や物件探しについて相談されたいということでした。

相談のポイント

1,資産はあるものの、運用資金を手元に残した上でマイホーム購入をすすめたいというご意向でした。

・ご主人様の収入で購入できる予算、借入可能額

・奥様の収入と合算する必要があるのか

などをしっかり把握した上で予算と物件探しをすること

2,新築と中古の物件選びのポイント、注文住宅と新築戸建てのポイントを理解して物件探しをすること

相談結果

大阪市に戸建て住宅を購入

1、運用資産含め一定の貯蓄をお持ちでした。

ですので、ライフプラン上の貯蓄推移としては問題ありませんでしたが、

住宅用の自己資金として使える金額はそれほど多くありませんでした。

希望される購入予算を考えた場合、ご主人様だけの収入では、住宅ローンの借入金額

が厳しく、奥様との収入合算で借入を行うことにしました。

金融機関によって返済負担率が異なるため、複数の住宅ローンを検討しましたが、最

終的に希望金額の借入ができました。

2、自己資金として使える金額は多くないこと、購入期間などから注文住宅の購入は見送

ることにしました。新築、築浅戸建てを中心に物件探しをしました。

新築戸建てと中古戸建てにおける、住宅ローン控除の減税金額、価格設定、売主の

保証などの違いを説明、ご理解して頂きました。

最終的には、築浅の戸建て住宅を購入することができました。

購入金額においても、180万円の価格交渉ができました。

コメント

マイホーム購入の進め方として、

①予算・資金計画をしっかり決める

②希望する場所、物件相場から購入する物件を絞っていく

③購入後の費用含めた住宅コストをできるだけ少なくする

ということが大切です。

今回、資金計画的に奥様の収入合算をしましたが、2人で購入するメリットもデメリットも踏まえて判断する必要があります。

また、新築と中古の税制や補助金などの違いも含めて、購入物件を決める必要があります。

マイホーム予算物件診断サービス