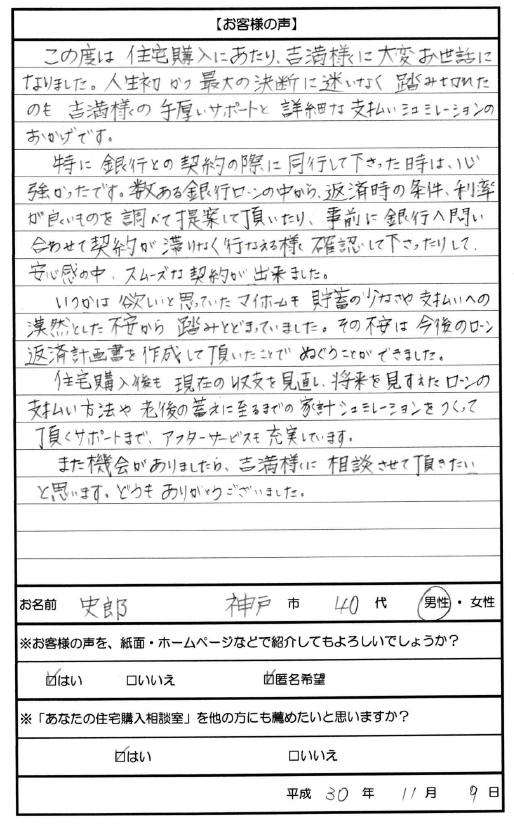

神戸市灘区 40代会社員 I・史郎様

お客様の声

この度は、住宅購入にあたり吉満様には大変お世話になりました。

人生初かつ最大の決断に迷いなく踏み切れたのも、吉満様の手厚いサポートと詳細なシミュレーションのおかげです。

特に。銀行との契約の際に同行してくださった時は心強かったです。数ある銀行ローンの中から、返済時の条件、利率が良いものを調べて提案して頂いたり、事前に銀行へ問い合わせて契約が滞りなく行えるよう確認してくださったりして、安心感の中、スムーズな契約ができました。

いつかは欲しいと思っていたマイホームも、貯蓄の少なさや支払への漠然とした不安から踏みとどまっていました。その不安は今後のローン返済計画書を作成して頂いたことでぬぐうことができました。

住宅購入後も現在の収支を見直し、将来を見据えた支払い方法や老後の蓄えに至るまでの家計シミュレーションをつくって頂くサポートまで、アフターサービスも充実しています。

また機会がありましたら、吉満様に相談させて頂きたいと思います。

ありがとうございました。

相談の経緯

相談時、エリアもお子様の校区内に絞られ物件探しもされていました。戸建て住宅を希望されており、1年くらい物件を探されていました。

ただ、世帯収入は高い一方、貯蓄は多くはなく、住宅ローン返済、購入後の家計について不安も感じられていました。

住宅相談のポイント

1、奥様の収入含め世帯収入の見通し、お子様の教育資金、リタイア時点の貯蓄まで踏まえた、無理のないマイホーム予算を提示すること

1、奥様の収入含め世帯収入の見通し、お子様の教育資金、リタイア時点の貯蓄まで踏まえた、無理のないマイホーム予算を提示すること

3、住宅ローンは変動金利以外で考えたいということでした。

キャッシュフローから貯蓄推移と住宅ローン残高を確認しながら、金利上昇のリスクと総返済額をできるだけ少なくできる住宅ローン商品を提案させて頂くこと

神戸市で一戸建て住宅を購入

1、奥様の収入の見通しが変わる可能性がありましたので、より現実的な見通しでライフプランを作成しました。

また、ご主人様の収入に関しても、外資系企業ということもあり、上昇率等はあえて見ずに作成しました。

その結果、当初考えられていた購入計画より若干少ない予算になりました。

2、購入予定の物件(戸建ての中古住宅)は住宅ローン控除が使える物件でした。

自己資金から融資率踏まえた住宅ローン商品、経済的メリットのもっとも大きくなる資金計画を提案させて頂きました。

3、住宅ローンについては、いくつかご提案させて頂いた中で、最終的には金利上昇のリスクの回避、団信特約を優先され、長期の固定期間選択型の商品となりました。

また、返済方法として、返済元利均等と元金均等返済のメリットデメリットを提案させて頂き、将来時点の住宅ローン残高の違いも踏まえ、元金均等返済を選択されました。

コメント

40代でマイホーム購入される方は少なくありません。

お子様の教育資金や老後資金について、不安に感じる方も少なくありません。

そういった不安を解消する唯一といってよい方法はライフプランを作成することです。

そのライフプランやキャッシュフローを作成する上で予測しずらいこともあります。

ただ、楽観的な見通しで作成しても意味がありません。

その精度が悪いと、ライフプラン作った意味がありません。

今回、ライフプランを作成させて頂き、現役期間は問題がないものの、老後資金については十分というわけではありませんでした。

ただ、より現実的なライフプランを作成していることから、将来の貯蓄を増やす余地はいろいろとありました。

マイホーム予算物件診断サービス