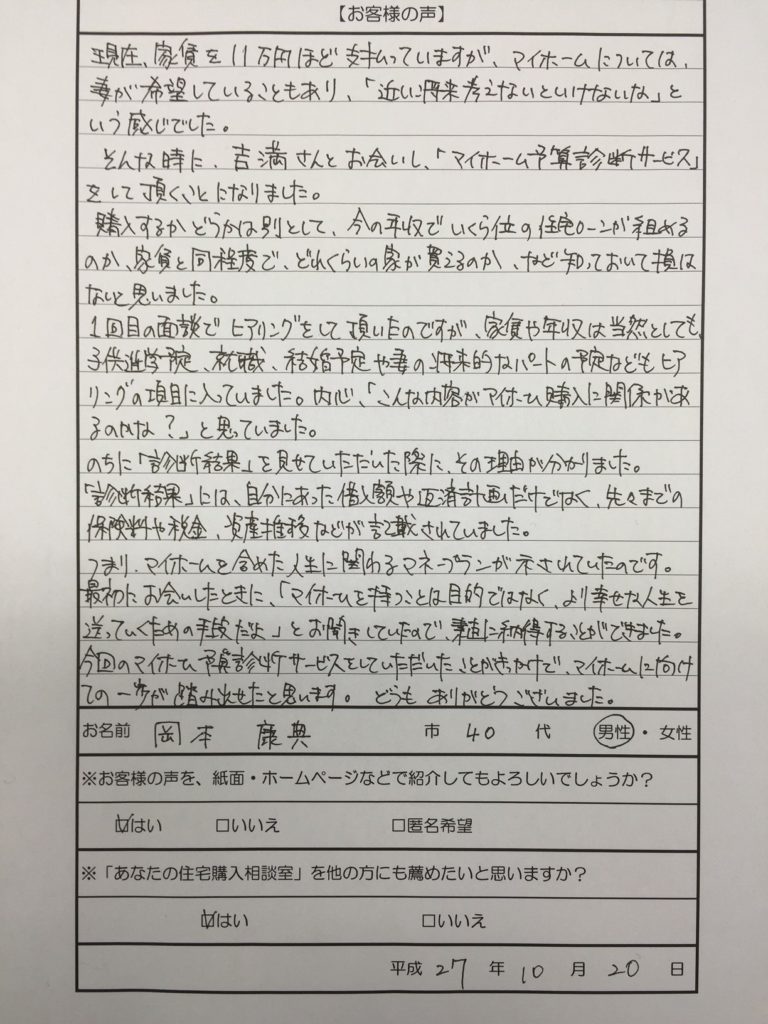

尼崎市 40代会社員 岡本様

お客様の声

現在家賃を11万円ほど払っていますが、マイホームについては妻が希望していることもあり、「近い将来考えないといけないな」という感じでした。

そんな時に吉満さんとお会いし、マイホーム予算診断サービスをして頂くことになりました。

購入するかどうかは別として、今の収入でいくらくらいの住宅ローンが組めるのか、家賃と同程度でどのくらいの家が買えるのか、など知っておいて損はないなと思いました。

1回目の面談でヒアリングをして頂いたのですが、家賃や年収は当然としても、子供の進学予定、就職、結婚予定や妻の将来的なパートの予定などもヒアリングの項目に入っていました。内心「こんな項目がマイホーム購入に関係があるのかな」と思っていました。

のちに「診断結果」を見せて頂いた際に、その理由が分かりました。

「診断結果」には、自分にあった借入額や返済計画だけでなく、先々までの保険料や税金、資産推移などが記載されていました。

つまり、マイホームを含めた人生に関わるマネープランが示されていたのです。

最初にお会いした時に、「マイホームを持つことは目的ではなく、より幸せな人生を送っていくための手段だよ」とお聞きしていたので、素直に納得することができました。

今回のマイホーム予算診断サービスをして頂いたことがきっかけで、マイホームに向けての1歩が踏み出せたと思います。

どうもありがとうございました。

相談の経緯

お子様が小さいなかマイホーム購入を計画されていました。

毎月11万円の家賃を払っておられるなか、購入予算、住宅ローン返済額がよく分からないなか、ライフプラン含め相談されたいということでした。

マイホーム相談のポイント

1、無理なく住宅ローン返済できる購入予算を知ること

2、将来の教育資金・老後資金を確保できること

3,家賃と住宅ローンや維持費の違いを明確にすること

4,変動金利は考えておられないなか、できるだけ総返済額が少ない住宅ローン

商品、返済計画を提案すること

相談結果

尼崎市で一戸建てを購入

ライフプランを作成し購入後の生活含め、無理のない購入予算を算出させて頂きました。

それを目安として物件探しをして頂けたのではないかと思います。

また、将来必要となる教育資金や老後資金のための貯蓄目標を把握して頂くことで、物件探しに集中して頂けたのではないかと思います。

住宅ローンについても、ローン残高と貯蓄推移を確認しながら、長期の固定期間選択型の商品を提案させていただきました。

コメント

予算診断で算出した予算をベースに物件探しをされ、最終的には価格交渉含めご満足いただける価格で購入されたのではないかと思います。

また、資金・返済計画について金利上昇リスクと総返済額を少なくする住宅ローン返済プランをご提示させて頂けたのではないかと思います。

将来的には、当初考えられていた住宅ローンの完済時期も前倒しできるのではないかと思います。

マイホーム予算物件診断サービス