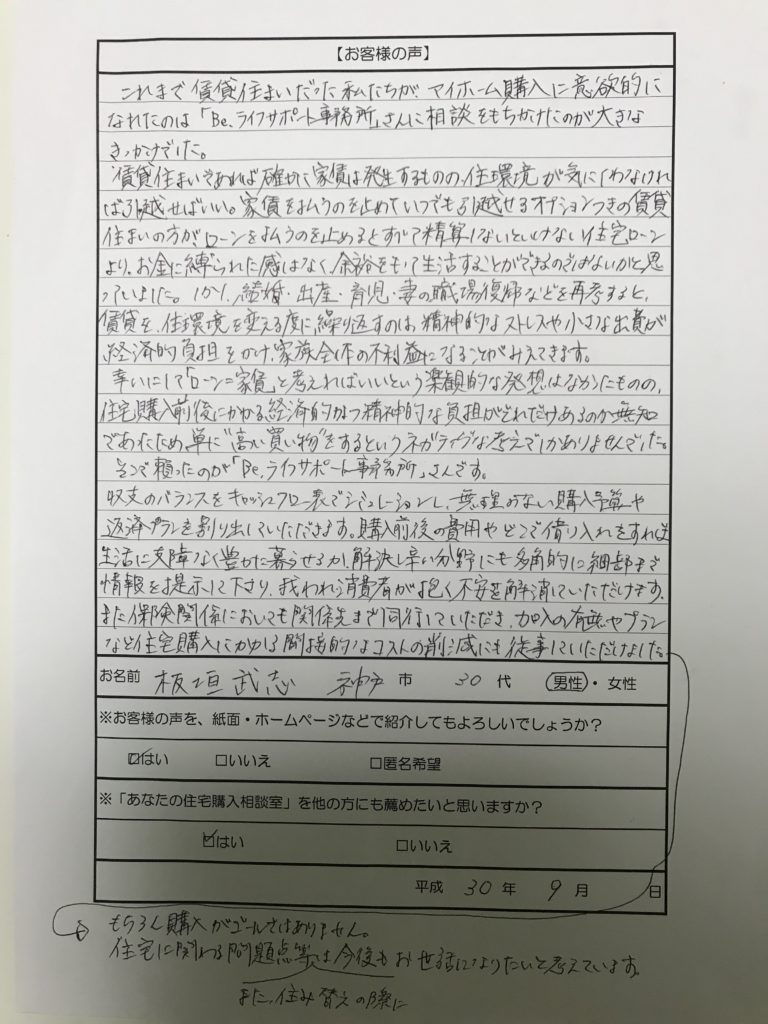

神戸市東灘区 30代公務員 板垣様

お客様の声

これまで賃貸住まいだった私たちが、マイホーム購入に意欲的になれたのは、「Be.ライフサポート事務所」さんに相談をもちかけたのがきっかけだった。

賃貸住まいであれば、確かに家賃は発生するものの気にくわなければ引っ越せばいい。家賃を払うのをやめていつでも引っ越せるオプション付きの賃貸住まいの方がローンを払うとすべて清算しないといけない住宅ローンより、お金に縛られた感はなく、余裕をもって生活をできるのではないかと思っていました。しかし、結婚、出産、育児、妻の職場復帰など再考すると、賃貸を住環境を変えるたびに繰り返すのは、精神的なストレスや小さな出費が経済的負担をかけ、家族全体の不利益になることがみえてきます。

幸いにして、ローン=家賃と考えればいいという楽観的な発想はなかったものの、住宅購入前後にかかる経済的かつ精神的な負担がどれだけであるか無知であったため”単に高い買い物をする”というネガティブな考えしかありませんでした。

そこで頼ったのが「Be.ライフサポー事務所」さんです。

収支のバランスをキャッシュフロー表でシミュレーションし、無理のない購入予算や返済プランを割り出して頂きます。購入前後の費用やどこで借入をすれば、生活に支障なく豊かに暮らせるか、解決し辛い分野にも多角的に細部まで情報を提示してくださり、我々消費者が抱く不安を解消していただけます。

また、保険関係においても関係先まで同行して頂き、加入の有無やプランなど住宅購入にかかる間接的なコストの削減にも従事していただきました。

もちろん購入がゴールではありません。

住宅に関わる問題点等、また住み替えの際には今後もお世話になりたいと考えています。

相談の経緯

既に購入を検討している具体的な物件がある状態で相談のご依頼でした。

予算的にどうなのか?その物件で決めても良いのか?購入後の生活はどうなるのか?といった点について、お子様がちょうどお生まれになる時期とも重なりご相談頂きました。

マイホーム相談のポイント

1、現在の家計と購入後の家計、貯蓄推移などを確認しながらリフォーム含めた予算を確認すること

2、検討物件について、価格含めセカンドオピニオンを提供すること

3、ご夫婦の収入を合算して購入される点踏まえ、住宅ローン選びや返済計画で、できるだけ返済リスクと返済額を少なくすること

相談結果

1、ご主人様、奥様とも公務員、正社員で仕事をされており、今後の見通し含め予算的には問題ありませんでした。

お子様が1人の場合と2人の場合では、奥様の就業状況、家計や教育資金は変わるため、家族構成に合わせたライフプランを作成しました。

2、検討中のマンションは、東灘区でもシンボル的な物件で、立地条件や維持管理含め良い物件でした。

また、価格については、広告前の物件情報ということもあり一定の交渉はしましたが広告を出して他に買手がつく前に決断するか否か判断が必要だったと思います。

3、住宅ローンについては、利息負担と金利上昇リスクを最小限にしながら、団信特約も含めご提案ができたのではないかと思います。

返済方法については、当初返済額は多くなりますが、総返済額、将来のローン残高を減らすことができる元金均等返済となりました。

コメント

中古マンションや中古の戸建てを購入する場合、リフォーム費用も考える必要があり、資金計画にも組み込む必要があります。

また、購入の前後で維持費含め、家計の状況は変わります。

ご夫婦とも一定の収入がある場合、時短勤務や奥様退職後の収入状況は、ライフプランにも大きく影響します。

今回の場合、購入から当初10年位が貯蓄を一番行いやすい時期でもありましたので、購入後の貯蓄目標含め、家計の状況を提示させて頂きました。

マイホーム予算物件診断サービス