住宅ローンの決め方でいくら変わる?

例えば、住宅ローンで3,500万円借りた場合、

・金利が0.1%違うと… 596,910円

・金利が0.2%違うと…1,198,882円

・金利が0.3%違うと…1,806,119円

返済額は違ってきます。

※金利1.3%⇒1.4%⇒1.5%

※返済期間30年・元利均等返済の場合

また、保証料や事務手数料といった諸費用、団信特約の違いだけで、50万円以上変わる場合もあります。

さらに、住宅ローン減税の活用方法で、

住宅ローン控除額、つまり税金の還付額

が違いますので最大限有効活用したいところです。

ですので本来、資金計画や住宅ローン商品にもっとこだわるべきです。

ただ、住宅ローン選びのやっかいなところは、

「金利」が変動する以上、

どの商品が一番安い?安心?ということが、完済するまで分かりません。

住宅ローン商品を決める基準

「住宅ローン商品を決める基準」は、

- 住宅ローンのリスクの大きさ

- 金利変動リスクとの付き合い方

- 金利動向に対する考え方

によって変わります。

借入金額の大きさや返済負担率によって、金利が上昇した場合の家計への影響は異なります。

また、金利との付き合い方では、

■「金利動向と付き合っていける」ということであれば

⇒「変動金利」

■「金利変動リスクなどは考えたくない」ということであれば

⇒「全期間固定金利」

⇒「長期の固定期間選択型」

となります。

あなたはどのタイプでしょうか?

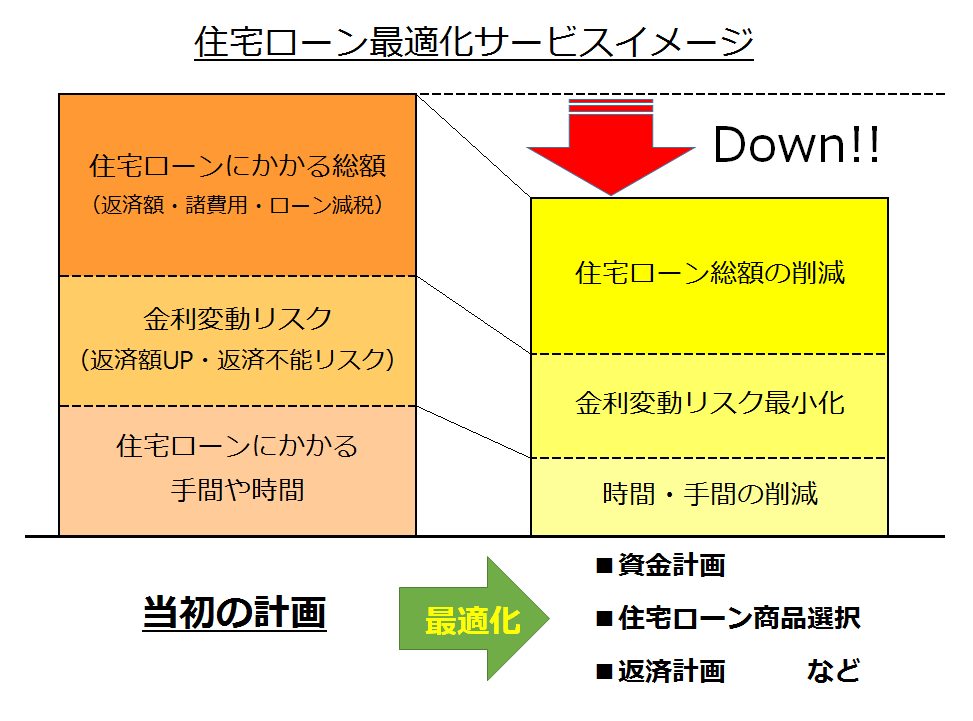

住宅ローン最適化サービス

住宅ローン最適化サービスの基本的な考え方は、

金利上昇リスクを最小限にしつつ、

総返済額を出来る限り少なくする

というものです。

住宅ローンについては、

金利変動リスクを多くとれる方のほうが、

より有利な住宅ローン商品を選びやすい

という関係があります。そして、

金利変動リスクをどこまでとれるかは、

1人1人の、

・家族構成

・購入時の年齢

・借入金額の大きさ

などによって異なります。

そのため『住宅ローン最適化サービス』では、

ライフプラン・キャッシュフローを作成し、

1人1人のお客様がどれくらいリスクがとれるかを判断します。

つまり、

できるだけ有利な住宅ローンを提案する

サービスです。

住宅ローンで決めなければならないこと

住宅ローンで決めることは少なくありません。

・金利タイプはどれがいいの?

・収入合算や終えアローンは?

・ミックスローンはどうなの?

・返済期間は何年?繰り上げ返済は?

・返済方法は?(元利or元金)

・ボーナス返済はあり?なし?

・住宅ローン控除の有効活用

・団体信用生命保険の特約(がんや○大疾病)の違い

・住宅ローン諸費用の違い

など、1つ1つ最適な選択をすることで総返済額もぐっと削減することができます。

ただ、利用できる住宅ローン商品は100以上にのぼり、その判断はなかなか大変です。

『住宅ローン最適化サービス』で

提供させて頂くもの

2、 ライフプランキャッシュフロー

3、 住宅ローン商品の提案

4、 返済プランの提案・比較検討

5、 住宅ローン審査・契約手続きのサポート

※商品をいくつかご提案させて頂くことが殆どです

※比較検討資料は、

①複数の金融機関や返済プランの比較

②金利タイプや返済方法による違いなど、

を比較検討して頂く資料になります

住宅ローン最適化サービスのメリット

- 返済額が増える・返済が困難になるリスクを最小限にできる

- 住宅ローン全体でかかるコスト削減

- 住宅ローン控除額が増やせる

- すべての住宅ローン商品から選択できる

- 最終的にお得な住宅ローン商品を選べる

- 住宅ローンの手間や時間が節約できる

- 住宅ローン返済しながらの貯蓄目標が分かる

- 分からないところを相談しながら決められる

『住宅ローン最適化サービス』の流れ

まずメールか電話でお問合せ下さい。

サービス内容について、疑問などありましたら遠慮なくご質問ください。

また、住宅ローン審査の申込みから審査完了まで時間が必要です。

物件が決まっているかた、売買契約日が決まっている方などはお早めにお問い合わせ下さい。

ステップ1:初回面談(ヒアリング)

- ライフプラン作成のためのヒアリングシート

- お客様の住宅ローンに関する希望を把握するためのシート

をお客様に送付。ご面談は、リモートでも承っております。

ステップ2:ヒアリングシート・意向把握シートの記入

お客様にてヒアリングシート・住宅ローン意向把握シートの入力もしくは記載の上ご返信下さい

ステップ3:弊社にて提案書作成

- ライフプラン・キャッシュフロー表

- 最適な資金計画

- 住宅ローン商品の選定(リストアップ)

- 住宅ローン返済プランなど作成

ステップ4:面談(提案書の説明)

住宅ローン商品の選定、返済計画、住宅ローン減税の有効活用など提案書について、ご説明させて頂きます。

住宅ローン最適化サービスの料金

55,000円(税込)

最後に

住宅ローン商品は、金利タイプや返済方法などを考えると選択肢は膨大にあります。

一方、住宅ローン商品選び、返済プランによって、

総返済額・諸費用等など、数十万円、数百万円の違いがでます。

・将来返済額が増えるリスク

・返済が厳しくなるリスク

を最小限にしつつ、

サービス料金以上の住宅コストを削減できます。

是非ご検討頂ければと思います。