投稿日:2017年10月8日 | 最終更新日:2023年6月14日

平均寿命・健康寿命

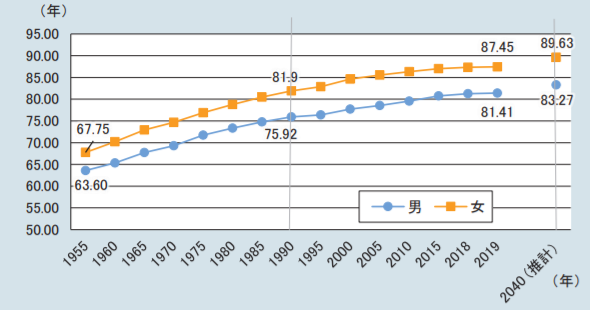

厚生労働省の簡易生命表(令和元年度)によると、

男性:81.41歳(世界2位)

女性:87.45歳(世界1位)

2040年には、

男性:83.27歳

女性:89.63歳

になると推計されています。

また、平均寿命以上に大事といわれる健康寿命の平均は以下のようになっています。

男性:72.14歳

女性:74.79歳

※2016年時点データ

健康寿命とは、健康上の問題なく日常生活を送ることができる期間を意味します。

平均寿命より10年前後短い結果ですね。

今後も平均寿命が延びる見通しを考えると、

・65歳でリタイアした場合:20年間

・70歳でリタイアした場合:15年間

老後資金は考えておく必要があります。

老後の生活費はいくら必要?

老後の生活費については、いろいろなデータがあります。

老後の生活費

下表は、高齢夫婦無職世帯(夫65歳以上・妻60歳以上2人のみ)の家計支出です。

・消費支出:239,947円

・非消費支出(税・社会保障費):30,982円

合計:270,929円

| 項目 | 月平均額 |

|---|---|

| 食費 | 66,458 |

| 住居費 | 13,625 |

| 光熱・水道 | 19,983 |

| 家具・家事用品 | 10,100 |

| 被服および履物 | 6,065 |

| 保険・医療 | 15,759 |

| 交通・通信 | 28,328 |

| 教育 | 20 |

| 教養・娯楽 | 24,804 |

| その他の消費支出※1 | 54,806 |

| 直接税 | 11,976 |

| 社会保険料 | 18,966 |

| 合計 | 270,929円 |

ちなみに、60歳以上の持ち家比率は92.7%です。

持ち家ありの場合、毎月の生活費が約24万円。

これが多いと感じるか少ないと感じるかは、それぞれライフスタイルの違いにもよるかと思いますが、統計データではこれくらいの生活費が必要とされています。

持ち家の維持費

統計データでは、

・住居費が13,625円/月

・その他支出が、54,806円/月

となっています。

この中に、戸建ての屋根、外壁含むメンテナンス費用やマンションの管理費、修繕積立金など維持費がどこまで含まれるのかは不明です。

そこで、地域や物件によって違いは出ますが、

一例として戸建てとマンションの維持費を比較しました。

一戸建て・マンションの維持費

戸建てとマンションの維持費の違いを、

65歳から85歳までの20年間で比較してみます。

| 一戸建て | マンション | |

|---|---|---|

| リフォーム メンテナンス費 | 400万円 | 150万円 |

| 火災保険料 | 15万円/5年 | 10万円/5年 |

| 固定資産税 | 10万円/年 | 10万円/年 |

| 管理費 | – | 11,000円/月 |

| 修繕積立金 | – | 15,000円/月 |

| 20年間 | 660万円 | 1,014万円 |

上記表のデータの算出に参考としたもの。

○平成30年度マンション総合調査

・管理費:10,862円/月

・修繕積立金:11,243円/月

(駐車場使用料等からの充当額を除く)

65歳時点の築年数、積立方式(段階増額積立方式が43.4%)の管理費・修繕積立金を考え、表のような金額設定にしています。

○修繕費用は、戸建ては屋根・外壁含む修繕費、マンションは専有部分のリフォームをそれぞれ1回実施する想定で算出。

○固定資産税については、地域差がありますが年間10万円としました。

老後の収入はいくら?

では、老後の収入についてはどうでしょうか。

老後の収入の柱となるのは年金収入です。

その年金収入はどれくらい見込めるのでしょうか。

年金収入

令和元年度の厚生年金保険・国民年金事業の概況(厚生労働省)によると、会社員など厚生年金に加入している人の平均支給額は以下の通りです。

・老齢基礎年金:月額56,049円

・老齢厚生年金:月額146,162円

(老齢基礎年金を含む)

※25年以上保険料を納付した人の平均額

支給開始時期は、原則65歳です。

厚生年金に加入したことのない事業主などは、老齢基礎年金のみの支給となります。

厚生年金の支給額は、現役世代の報酬や加入期間によって差があります。

特に、女性の場合、育児や子育てなどで仕事を離れるという現実がありますので、男女間の差は大きくなっています。

老齢厚生年金支給額(65歳以上)

・男性の平均支給額:171,305円

・女性の平均支給額:108,813円

令和元年 厚生年金保険・国民年金事業の概況(厚生労働省)

夫婦での年金支給額

- 夫・妻とも厚生年金

- 夫:厚生年金、妻:基礎年金

- 夫・妻とも基礎年金

の年金支給額を表にしたものです。

| 夫の 年金支給額 | 妻の 年金支給額 | 夫婦の 年金支給額 |

|---|---|---|

| 171,305 (厚生年金) | 108,813 (厚生年金) | 280,118円 |

| 171,305 (厚生年金) | 56,049 (基礎年金) | 227,354円 |

| 56,049 (基礎年金) | 56,049 (基礎年金) | 112,098円 |

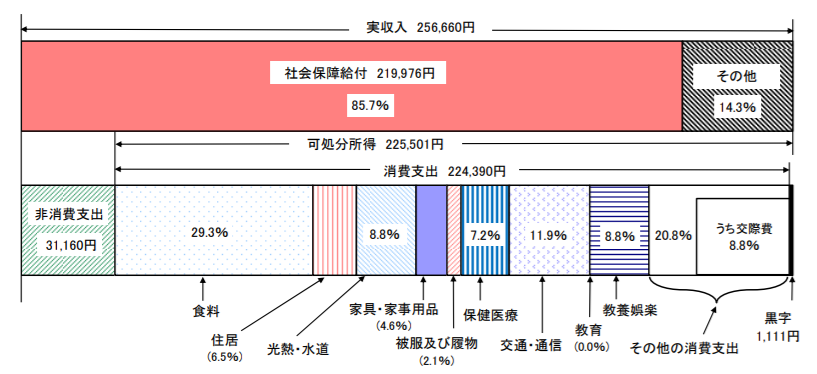

65歳以上夫婦の実収入

総務省の家計調査報告(令和2年)による、65歳以上の無職夫婦世帯の実収入額の調査結果があります。

実収入:256,660円

・社会保障給付:219,976円

・その他収入:36,684円

可処分所得:225,501円

社会保障給付(約22万円)のほとんどは、年金収入と考えられます。

そして、年金収入以外の収入が、約36,000円となっています。

可処分所得とは、

実収入から税、社会保険料などを引いた手取り金額のことです。

公的年金以外の収入

年金収入といっても、公的年金だけでなく、企業年金や退職年金がある会社にお勤めの方、もしくは個人で確定拠出年金などかけている人もいます。

こういった制度のある会社や運用されている方は、

- 何歳から何歳まで支給か(有期か無期か)

- どれくらいの金額を見込めるのか

- 運用利率によってどのように変わるのか

など確認してみてはいかがでしょうか。

保険商品で積立

また、老後資金を保険で準備される方もいらっしゃいます。

- 終身保険(低解約返戻金型)

- 個人年金保険

- 外貨建て保険

- 変額保険

それぞれ投資性の大小、保険料控除の可否など商品によって違いがあります。

契約中の保険がいつ保険金や解約返戻金が受け取れるのかを知っておくことも必要です。

リタイア時点の必要な貯蓄は?

ご夫婦の働き方によって将来の年金支給額は変わりますので、年金定期便やライフプランを作成して確認することが一番確実です。

ただ、ここまでの老後の必要資金と年金収入についてみると、あくまでも平均額ではありますが、年金収入だけで生活するのは難しいようです。

・生活費:約27万円/月

・年金収入:約22万円/月

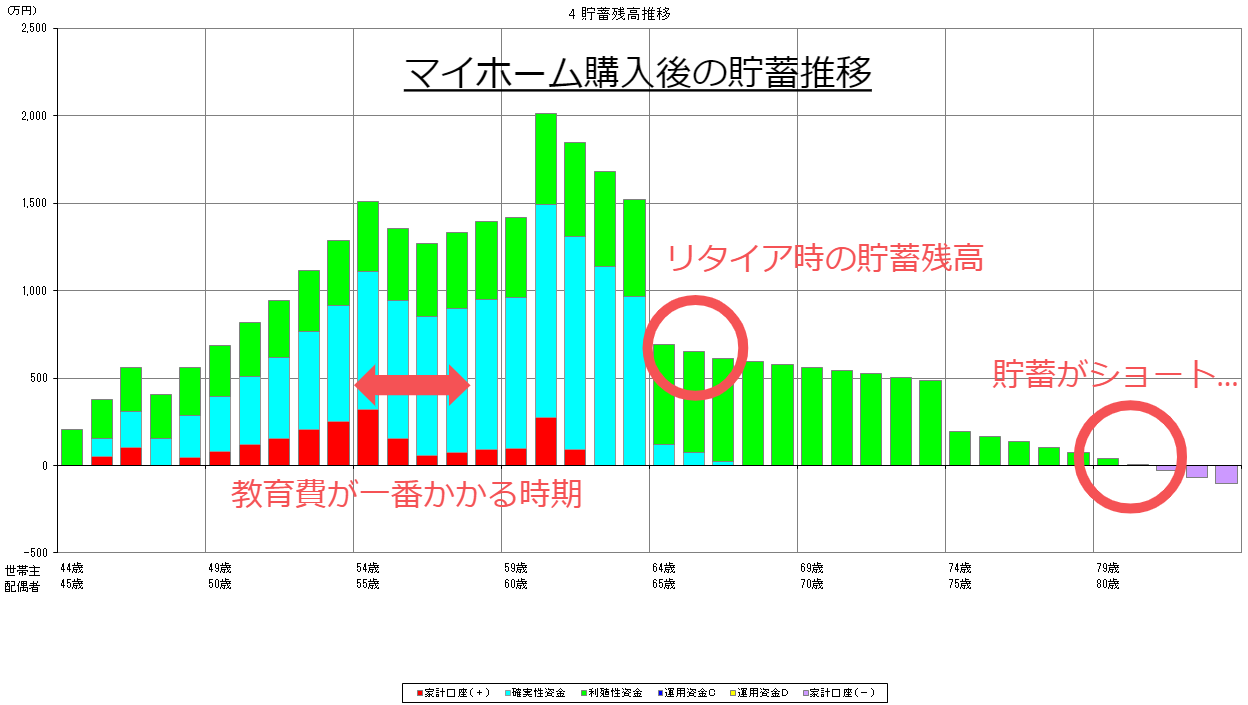

マイホーム購入と老後資金の関係

人生の3大資金である住宅資金は、老後資金にも影響します。

マイホーム予算とリタイア時点の貯蓄

ライフプランを作成するとよくわかりますが、

マイホーム予算や購入する物件によって、

・リタイア時点の貯蓄

・老後の貯蓄推移

に影響します。

前述のように、戸建てとマンションで維持費も異なります。

住宅ローンは返済できたものの老後の生活が不安といったことのないマイホーム予算、物件選びが必要です。

家の資産性と老後資金

家は住環境であるとともに資産でもあります。

その資産性は、老後資金にも影響します。

売却による収入

購入した家を売却して住み替えや移住、高齢者施設への入所といったことはあり得ます。

ただ、その時点で家が

・売却できるか否か

・売却収入はいくらか

は老後の資産状況に影響します。

市場価値が高ければ売却もしやすく、売却収入も高くなります。

一方、物件次第で、売却価格が低い、もしくは売却自体が難しいこともあり得ます。

マイホームを購入するときの物件選びは、

のちのち老後資金にまで影響する可能性があるということです。

リバースモーゲージ・リースバック

また、自宅を活用して老後資金など資金を調達する方法として、

「リバースモーゲージ」や「リースバック」

という方法があります。

リバースモーゲージとは、

自宅を担保に老後資金の借入を行うことです。

そして、所有者の死後、自宅を売却して返済するというシステムです。

一時金や年金形式で借りることができます。

リースバックとは、

自宅を売却し、資金を手に入れるとともに、その後賃貸借契約を結びそのまま住み続けるというシステムです。

担保権の設定や借入はなく、所有権が移転します。

いずれも購入した家の資産性で、借入できる金額、売却収入が変わり、その結果老後資金にも影響します。

リバースモーゲージもリースバックも利用できる物件や可否は、サービス提供事業者によって変わります。

まとめ

老後資金として必要な額、老後の収入についてみてきました。

ただ、ここで紹介したものは平均額であり、実際は1人1人異なります。

また、マイホーム購入も1人1人違いますので、老後資金への影響もまたそれぞれです。

ですので、マイホーム購入時に老後資金への影響もしっかり考えたいということであれば、ライフプランを作成することをおすすめします。